筆者の不動産投資のコンサルタントとしての体験から、よくある質問に簡潔に答えていく「不動産投資100問100答」シリーズ。今回は第12回として、メガ大家さんについて取り上げます。

今回の質問は「メガ大家さんになるにはどうしたらいいですか?」というものです。メガ大家というと「投資用不動産を複数所有し、資産規模で10億円を超える方」というのが一般的な定義です。

成功した不動産投資家さんの書籍やブログの影響もあるのかもしれませんが、新規の相談者とお会いすると「資産規模で10億くらいを目指したい」という方がかなりいらっしゃいます。

今回は、そういった相談が来たときに筆者がアドバイスする内容をお伝えしようと思います。

ChatGPTのアドバイス メガ大家さんになるにはどうしたらいいですか?

まずは先入観なしにChatGPT先生に聞いてみましょう。先生の見解は以下の通りです。

メガ大家(大量の不動産を所有し、大規模な不動産投資を行う大家)になるためには、戦略的な計画と継続的な努力が必要です。以下に、メガ大家さんになるためのステップと重要なポイントをまとめます。

1. 明確な目標設定

ビジョンと目標の設定: 長期的なビジョンを持ち、どれだけの規模の不動産を所有したいか、どのくらいの収益を目指すのかを明確にします。

2. 教育と知識の習得

不動産市場の理解: 不動産市場の動向、地域特性、賃貸需要などについて深く理解することが重要です。市場調査を継続的に行います。

法律と規制の理解: 不動産に関連する法律や規制、税務知識を習得します。法令遵守は投資の成功に欠かせません。3. 資金調達とファイナンス戦略

資金計画の立案: 自己資金の準備、金融機関からの融資の利用方法、投資資金の効率的な運用方法を計画します。

クレジットスコアの向上: 良好なクレジットスコアを維持し、融資を受けやすくします。初期段階では自己資金を活用しつつ、徐々にレバレッジを効かせる戦略を採用します。4. 戦略的な物件選定

収益性の高い物件の選定: 高い収益性が見込める物件を選定します。物件の立地、賃貸需要、利回りなどを評価します。

多様な物件ポートフォリオ: 複数の種類や地域の物件を所有することで、リスク分散を図ります。住宅、商業用物件、オフィスビルなどの多様なポートフォリオを構築します。5. 効果的な管理と運営

管理会社の利用: 専門の管理会社を利用して、物件の管理や運営を効率化します。自分で管理する場合でも、管理ノウハウを習得します。

入居者対応とサービス向上: 入居者の満足度を高めるために、迅速で丁寧な対応を心掛けます。長期的な入居を促進し、空室率を低減させます。6. ネットワーキングと人脈作り

専門家とのネットワーキング: 不動産エージェント、弁護士、税理士、管理会社などの専門家と強固なネットワークを構築します。

不動産投資コミュニティへの参加: 不動産投資のコミュニティやセミナーに参加し、他の投資家との交流を通じて知識と情報を共有します。7. 継続的な学習と改善

市場動向のフォローアップ: 不動産市場の変化に敏感に対応し、最新の情報を収集し続けます。

戦略の見直しと改善: 定期的に投資戦略を見直し、改善点を特定し、実行します。8. リスク管理

保険の活用: 物件に対する保険を適切にかけて、リスクを最小限に抑えます。

リスク分散: 購入する物件の種類や地域を多様化し、リスク分散を図ります。9. 長期的な視野を持つ

短期的な利益よりも長期的な成功を重視: 長期的なキャッシュフローと資産価値の成長に焦点を当てます。

持続可能なビジネスモデル: 持続可能なビジネスモデルを構築し、安定した収益を目指します。

まとめ

メガ大家さんになるためには、しっかりとした戦略と継続的な努力が必要です。目標を明確にし、知識を深め、適切な資金調達と管理を行うことで、大規模な不動産ポートフォリオを築くことができます。また、ネットワーキングとリスク管理も重要な要素です。長期的な視野を持ちつつ、計画的に進めることで成功への道が開けます。

もっと細かく条件定義すれば違った答えもあるのかもしれませんが、久しぶりにAIの限界を感じました。仕方がないのですが、ほとんど総論なのでこの通りに実行しても、ほぼ100%メガ大家さんにはなれません。

以下では、筆者のクライアントの実例なども交えながら、もう少し現実的なお話をしたいと思います。

不動産投資家の多くは、概ね資産規模5億円くらいまでが限度?

あくまでも筆者の経験からの見解ですが、個人の不動産投資家の多くは、概ね資産規模5億円くらいまでが限度だと思います。いまご相談を受けているクライアントの実例から見ても、おそらくそれほど外れてはいないと思います。

筆者のクライアントの中で一番数が多いのが資産規模3億円~5億円くらい方々です。動き始めてから大体10年くらいは時間をかけています。もちろん、それ以上を目指したいという方も多いのですが、銀行さんもそんなに甘くはありません。

ちなみにクライアントの属性は、世帯年収1500万円~2000万円、当初の自己資金で5000万円以上の方々です。大体、1億台前半の新築アパートを3棟くらい購入して様子見をしています。返済が進んで資産バランス的に余力が出ればもう一棟チャレンジすると思います。

「これだけ高属性ならもっと行けるはずだろう」という批判もあると思いますが、おそらく「モラルに抵触する手法」を取らなければ、このくらいが妥当なラインだと思います。

メガ大家さん 借入10億円超って本当に実現可能なのか?

一般人が「資産規模10億円超を目指す」というのは並大抵のことではありません。低年収の方の成り上がりストーリーも色々と目にしますが、おそらくはモラルに抵触する何かしらの方策を講じていたと思います。

普通に考えて、年収500万円、自己資金もそれほどない人が10億円もの借入をできるわけがありません。

筆者のクライアント事例 資産規模10億円超の人ってどんな人?

実際にはメガ大家を目指していい人と、そうでない人はハッキリと分かれます。どういう人であればメガ大家になれるのか。

筆者のクライアントで20億円くらいの資産規模になっている方が何名かいらっしゃいますが「当初の金融資産1億円超」かつ「控えめに言って世帯年収3000万円以上」という感じです。既に富裕層だった方がさらに超富裕層になったという構図です。

属性でいうと、外資系勤務のエリートサラリーマン夫婦と企業経営者です。この方々は何度か物件を売却して、そこで得た売却益を再投資することによって資産を膨らませています。やっていることは、ほとんど不動産業者です。

夢を壊すようで大変申し訳ないのですが、これは一般人では到底無理な世界です。

ちなみに、それ以外の属性でメガ大家になった人は大体は何かしらモラルに抵触することをやっています。

※モラルに抵触する手法については、ここでは触れません。調べてみれば色々と出てくると思いますが、今のご時勢で通用する手法ではありません。ほとんどが取り締まりを受けているはずです。

それでは、「メガ大家になりたいです」と相談に来た人に対して、筆者はどう答えているか。その方のステージによって、回答を変えています。

年収1000万円以上の方へ とりあえず10年で元手を2倍にしましょう

まず年収1000万円以上で、ある程度の資産を持っている人向けですが、そういう方々には「とりあえず焦らないで10年で元手を2倍にしましょう」とお話しています。

年収1000万円レベルの方であれば融資を受けやすいので、ある程度レバレッジを利かせられます。それでも最大で借入2億円くらいまでだと思います。

ただ、枠いっぱいにレバレッジを利かせる場合は「ある程度の資産背景」と「投資に使える現金」が必要です。資産背景としては金融資産で5000万円以上、その中で投資に使える初期資金として3000万円くらいは用意してもらいたいところです。

さて、仮に物件価格2億円、利回り7%の新築アパートを購入して10年間保有した場合のリターンを試算してみましょう。

【物件概要】

・物件価格 2億円

・表面利回り 7%(満室時想定家賃収入 年間1400万円)

・構造階数 木造3階建(売り建て物件:開発リスクあり)

・所在地 首都圏エリア(一都三県)

・初期投資額 3600万円(頭金2000万円、購入時諸費用1600万円)

—————————————————————-

細かい計算は後述します。あくまでも今の水準の不動産相場が続く前提ではありますが、10年後には7600万円くらいの税引前キャッシュフローを得られるものと推測されます。物件購入時に3600万円の初期投資をしているので、それを差し引くと4000万円のリターンを得たことになります。

税引前の収入ではありますが、大雑把に言うと元手3600万円が10年で7600万円になりました。10年で元手が2倍超になった計算です。

ちなみに、同じリターンを証券投資で得ようとすると、複利で利回り7.2%の運用を10年間継続する必要があります。

(参考)この物件を10年間運用した結果 リターン計算

【試算条件】

・借入金1億8000万円 金利1.5% 借入期間30年

・年間運営費 年間家賃収入の15%

・空室率5%想定

・10年後の想定売却価格:利回り7.5%相当

・家賃は6年目から0.5%ずつ下落と仮定

【インカムゲイン】

税引前CF(キャッシュフロー)

年間家賃収入 1330万円(1400万円から5%の空室リスクを反映)

年間運営費 ▲210万円

年間返済額 ▲746万円

年間税引前CF 374万円

10年間CF累計 約3600万円(6年目から家賃下落を考慮)

【キャピタルゲイン】

10年後想定売却額 約1億7500万円

10年後残債務 約1億3000万円

売却時諸費用 約500万円(1億3000万円の4%程度)

売却後税引前CF 約4000万円

【リターン合計】

3600万円+4000万円=7600万円(税引前)

(参考)今の市場で高利回り物件は存在するのか? 新築物件と開発リスク

今回の試算では「利回り7%」の新築物件の購入を前提条件としました。7%を超える新築物件は探せばあります。しかし、大体立地はそれほど良くありません。投資物件のポータルサイトを探せば、おそらく容易にリストアップできると思います。

ただし、筆者が勧めたい案件はそういうものではありません。あくまでも立地がそれなりに良い物件、長期保有しても価値が下がりにくい物件を想定しています。そして、そういう立地の物件が利回り7%で表に出ていることはほとんどないと思います。真っ当に行っても無理なので、開発リスクを背負う覚悟が必要です。

今回想定した物件は「売り建て」物件を想定しており、開発リスクを伴います。「売り建て」と開発リスクについては別記事でも解説しています。

新築物件を買う時の注意点って何かありますか?|不動産投資100問100答(9)

実は、ここ10年ほどの間、筆者のクライアントの多くは「売り建て」の新築物件で不動産投資をしています。利回りが高いからです。トラブルに遭遇するリスクもありますが、それを飲み込んで投資しています。トラブルに応じて細かい支出もありますが、もちろん、すべての方がトータルでは利益を上げています。

あくまでも筆者の感覚論ですが、余程のルートがない限り、中古一棟売りの物件で採算が合うものはほぼないと思います。購入時点でほぼ仕様が決まっている「建て売り」新築物件も同様です。

もし、ある程度利回りの高い物件の取得を考えるのであれば、一度は開発リスクを勉強して「売り建て」物件を検討せざるを得ないかと感じています。

(参考)10年後の売却時、利回りはどのくらい?

それから、売却時の利回り7.5%ですが、とりあえず築10年前後の一棟売りアパートの情報を『HOME’S不動産投資』で調べたところ、一部のシェアハウス物件を除き首都圏(一都三県)で大体7%を切る水準で売りに出ていました。おそらく価格交渉などが入って、成約値は7.5%くらいで成約するのではないかと筆者は思います。

自己資金が少ない方は? 黙ってiDeCoかNISAで積立投資を

年収1000万円を超える方はそれなりにいらっしゃいますが、自己資金5000万円を蓄えている方はかなり少数になります。

仮に年収1000万円でも、自己資金が少ない方はどうすればいいのか?好みにもよりますが、黙ってiDeCoか積立NISAをしておいた方が賢明でしょう。無理に不動産投資をする必要はないと思います。

積立型の投資であれば、資金準備に無理がありません。せっかく年収が高いのであれば、それを積立型の投資に回すのは十分合理的です。時間的な余裕があって投資できる期間が20年以上あるようであれば尚のこと長期・積立・分散投資の特長が活きてきます。

※一般的に、投資期間を長期にすればするほどリターンのブレが少なく確度の高い投資になります。あくまでも過去のデータからの検証になりますが、投資期間が15年間以上あれば、どんな相場でいつから積み立てをスタートさせても証券投資のリターンはプラスになります。

不動産と株、どっちが儲かる?|不動産投資100問100答(5)

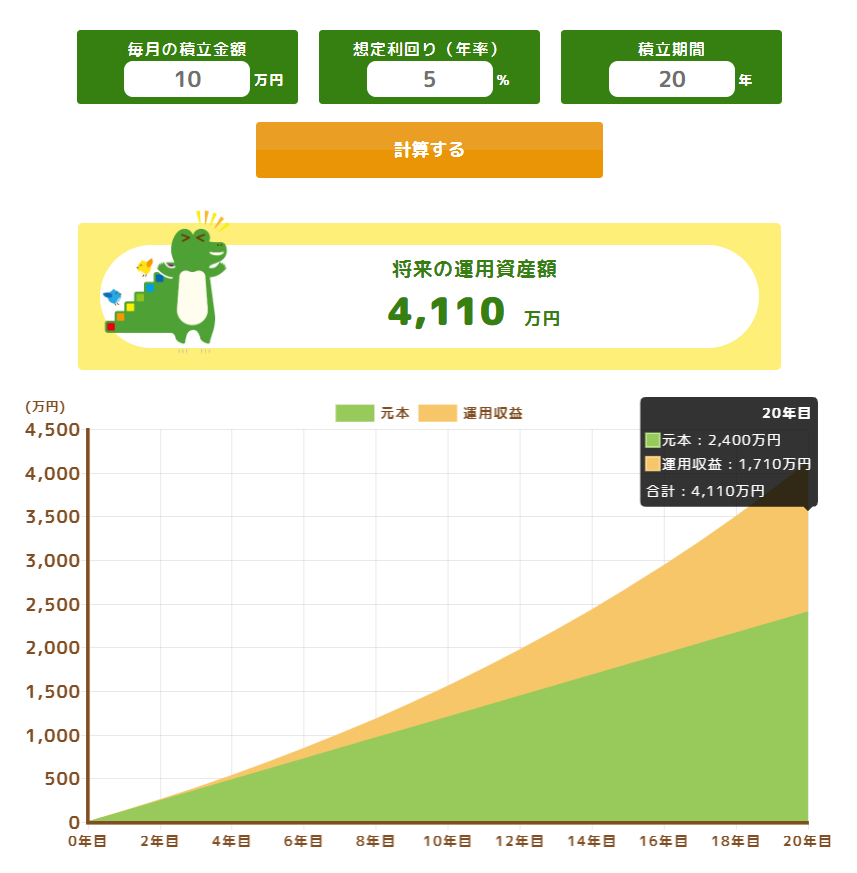

以下は、月10万円の積立を20年継続した例です。

出典:金融庁『つみたてシミュレーター』

利回り5%想定ですが、月10万円の積立を20年間継続すると資産総額は4000万円を超える水準となります。年収1000万円クラスであれば、月10万円の積立も可能ではないでしょうか。

「老後資金2000万円問題」というのもありますが、4000万円も資産があれば、おそらく老後は何とかなると思います。後述しますが、値下がりしにくい物件をきちんと選んで自宅購入を並行して行うと尚良いと思います。

一般人にはメガ大家は無理 「積立」と「自宅」で老後の安泰を優先しよう

あまり夢の無いことを言うのも本意ではないのですが、一般人に「メガ大家」は無理です。先程述べたように、今時点で少なくとも金融資産1億円をもつ富裕層でなければ資産規模をそこまで膨らませることはできません。

残念ながら、筆者に相談に来る方の多くが、年収も自己資金もそこまで多くない人ばかりです。その方々に声を大にして言いたいのが「まずは老後の安泰を優先しよう」ということです。

あくまでも筆者個人の見解ですが、そこまで年収が高くない人は自宅の購入を検討したほうがいいと思います。値崩れしにくい物件を選び、割安な価格で買いましょう。それだけですが、これが自ずと不動産投資になってしまいます。

自宅購入後はローン返済があるので現金は出ていきますが、借金の返済をしているだけなので次第に含み資産が大きくなります。賃貸住まいでただ家賃を支払うのとは違います。住宅ローンを返済し終えれば、価値を維持した不動産が手元に残るので、それが丸ごとキャピタルゲインになります。賃貸住まいと違って、老後に余計な住居費がかかることもありません。

まとめると、一般人であれば「まずは自宅」でよいと思います。自宅の購入は社会的に優遇されています。住宅ローンは金利も低くて長期間の融資が可能です。しかも昨今の不動産市況で言えば、うまくいけば買った時よりも高く売れることも少なくありません。

いま年収がそれほど高くない方、資金の準備ができていない方は、焦って投資用物件を買うよりも、まずは自宅購入という観点で不動産投資を検討するとよいと思います。自宅購入も立派な不動産投資です。

それと並行して、長期的に証券投資を積立で行うと、より資産構築の確度が高くなると思います。「自宅購入」と「積立証券投資」でそれなりに豊かな老後を迎えられると思います。

(参考)東日本レインズ 首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2023年1~3月】

なぜか「メガ大家」にこだわる人には・・・

これは穿った見方ですが「メガ大家になりたい」という方の多くは「老後のため」とか「家族のため」とか、そういうものとは違うベクトルを向いているように感じられます。実際にストレートに口にすることは少ないですが、成功したいとか、自分の力を見せつけたいとか、周りからすごいと言われたいとか、そういう願望を心の中に抱えているとお見受けしています。言葉を選ばず言えば、承認欲求を不動産投資で叶えようとしているのでは、と思っています。

そういう方には、今自分が置かれている状況を整理して、その延長線上で冷静に資産運用を考えるようお話しています。「じゃあ、いいや」といって去る方も多いのですが、中には「やっぱりそうだよね」と納得してくださる方もいらっしゃいます。

法の抜け穴や後ろ暗い方法を求めてくる人も中にはいますが、さすがにそれはNGです。ましてや、銀行や不動産業者が散々不正で叩かれた後です。そんなことが通用するわけがありません。

筆者としては、まず普通に「老後それなりに裕福な暮らし」を目指してほしいと思っています。そのため、いわゆる普通の所得層の方には、「積立の証券投資」と「値下がりしない自宅購入」の併用をアドバイスしています。

総括 メガ大家さんになるにはどうしたらいいですか?

あくまでも筆者の経験であるが、個人の不動産投資家の場合、概ね資産規模5億円くらいまでが限度。

メガ大家を目指すには、「当初の金融資産1億円超」かつ「控えめに言って世帯年収3000万円以上」という属性が必要。既に富裕層だった方がさらに超富裕層になるという構図。

年収1000万円以上の方は、とりあえず10年で元手を2倍にする不動産投資を目指してほしい。ただし、最初に自己資金がそれなりに必要となるのでハードルは高い。

残念ながら一般人に「メガ大家」は無理。そこまで年収が高くない人は自宅の購入を検討したほうがよい。値崩れしにくい物件を選び、割安な価格で買えば立派な不動産投資になる。

並行して積立型の証券投資を実践することによって、証券・不動産の両面から資産構築することができる。

【参考記事】不動産投資で資産10億円以上「メガ大家」の手取り収入は?

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15) - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日