筆者の不動産投資のコンサルタントとしての体験から、よくある質問に簡潔に答えていく「不動産投資100問100答」シリーズ。今回は第五回として、他の投資との比較に焦点を当てます。

今回の質問は、「不動産と株、どっちが儲かる?」というものです。それぞれに条件や前提が違うので、どちらが正解とも言いにくいのですが、やり方を間違えなければ正直どっちも儲かります。

正確な比較は難しいのですが、今回は不動産投資・株式投資でどれだけ儲かるかの試算を行い、そのうえで筆者の考えるおススメ投資パターンについてもお伝えしようと思います。

不動産と株、どっちが儲かる?とりあえずChatGPTに聞いてみた

最近活用者が激増しているChatGPT。今回の質問について、ChatGPT先生に「株と不動産、どちらが儲かりますか?」と聞いてみました。その回答がこちら。

「株と不動産は、それぞれ異なるリスクとリターンを持つ投資先です。どちらが儲かるかは、個々の状況や市況、投資家の目標によって異なります。一般的に言えば、株式投資は市場の変動に敏感であり、リスクが高い一方で、比較的短期間で利益を得ることも可能です。一方、不動産投資は比較的安定しており、収益が長期にわたって安定する傾向がありますが、大規模な資本や時間的なコミットメントが必要です。

株式投資は、企業の業績や市場の状況に依存しており、その結果は市場の変動によって左右されます。一方、不動産投資は、物理的な資産であり、需要や地域の経済状況によって影響を受けますが、一般的には比較的安定しています。

どちらの投資先が最適かは、個々の投資家の投資目標、リスク許容度、資産配分戦略によって異なります。投資の多様化を考慮し、株式と不動産の両方を組み合わせることも一般的なアプローチです。」

大変ごもっともな見解で、さすがChatGPT先生と言いたくなる内容です。ただ、残念ながら、「どちらの投資先が最適かは、個々の投資家の投資目標、リスク許容度、資産配分戦略によって異なります。」という結論で、具体的にどちらがどのくらい儲かるかまでは教えてくれません。

もう少し具体的なリターンについて知りたいと思いますよね。そこで以下では、特に分かりにくい不動産投資のリターンについて実例を紹介しながら、株式投資のリターンと比較してみます。

不動産と株、どっちが儲かる? まずは短期・中期視点で比較

まずは「短期・中期」の視点として、仮に5年くらいの投資期間で比較してみたいと思います。便宜上、この記事を書いている2024年4月を基準として、5年間の運用期間を経たリターンをシミュレーションしてみます。

株の場合:5年でおよそ2倍弱

例えば、今から5年前の2019年04月から株に投資したと仮定します。個別株だと「株式投資」全体とは言いにくいので、日経平均で見てみます。終値を単純に比較すると、5年間で1.85倍になっています。

2019年4月1日

東京株式市場の日経平均株価(225種)の終値は2万1509円03銭

2024年4月1日

東京株式市場の日経平均株価(225種)の終値は3万9803円09銭

仮に5年前に3000万円を日経225に限りなく近いポートフォリオ(もしくはインデックスファンド)で投資していれば、2500万円強のリターンとなりました。コロナ禍の期間はかなり相場が上昇しましたので、このような投資をしていたら相当儲かりましたね。

※NISAを使えば税金計算も変わってきますが、今回は税引き前のリターンを記載しています。ご留意ください。

また、「テンバガー」と言われる大化け株への投資をスタンダードとする人は、もっと儲かったと思いますが、ここではあえて平均値・日経平均をもとに試算しています。

不動産投資の場合:5年でおよそ2倍

次に不動産。筆者のクライアントで5年くらい前に仕込んだ物件を売却した事例ですが、3000万円くらいの自己資金を使って最終的に6000万円くらいのキャッシュフロー(税引前)を得ています。このキャッシュフローはキャピタルゲイン(売却益)とインカムゲイン(家賃収入)の合計です。

この6000万円のキャッシュフローから初期投資額3000万円(※)を差し引いた残り3000万円がこの投資のリターン(手取り)となります。元手が約2倍になりました。

(※)不動産投資を始めるには最初に資金が必要です。物件購入時に諸経費と頭金で大体3000万円の元手(初期投資)を使っています。

(この不動産投資の具体例イメージ)

思わず「本当か?」と突っ込まれそうな感じがしますが本当にあった話です。しかも、この規模感の投資で利益確定したクライアントが十数名いらっしゃいます。投資のおよそのイメージですが一棟モノのアパート(新築1.5億円くらい)を購入して5年くらい運用した後に1.6億円くらいで売却するとこうなります。

なお、税引前キャッシュフロー6000万円の内訳は、キャピタルゲイン(売買差益)で大体4000万円くらい、インカムゲイン(家賃収入)で2000万円くらいです。

※簡略化して理解しやすいようにするため、あえて税金計算はしていません。上記は税引前の手残り(キャッシュフロー)とお考え下さい。

【※もう少し細かい計算】細かいので以下の(1)(2)は読みたい人だけご覧ください。

(1)キャピタルゲイン

1億6000万円で売却し、残債務:約1億1500万円を一括返済。そこから売却時にかかる諸費用(大体500万円くらい)を差し引くと、手残りは4000万円になります。

売却額 1億6000万円

残債務 ▲1億1500万円(当初借入額は1億3500万円)

売却時諸費用 ▲500万円(仲介手数料等)

売却後手残り 4000万円

(2)インカムゲイン

次にインカムゲイン(家賃収入)です。仮に2019年頃の取得だと、筆者のクライアントであれば大体利回り8%くらいで買っています。そうすると、年間でおよそ400~450万円くらいになります。5年間の累計では大体2000万円くらいのキャッシュフロー(税引前)が積み上がっていることになります。

年間家賃収入 1200万円(1.5億円の利回り8%)

年間運営経費 ▲200万円(固定資産税・管理費・清掃委託費など)

年間借入金返済額 ▲560万円(借入額1.35億円、30年、1.5%)

年間キャッシュフロー 440万円(空室損を織り込むと年間400万円くらい)

5年間累計キャッシュフロー 2000万円~2200万円くらい

「これは特殊事例では?」と思う方もいらっしゃると思いますが、前述のとおり、複数のクライアントが大体同じくらいのリターンを得ています。このくらいのリターンが「うまくいっている不動産投資」の平均値として考えても間違ってはいないと思います。

(短期・中期視点)不動産と株を比較すると・・・「予測精度」の違い

短期・中期ということで、直近5年を想定してリターンの計算をしましたが、「2019年4月からの5年間」という条件であれば、大体同じくらいのリターンになりました。

ただ、短期・中期で見た場合、この二つが決定的に違うのが、リターンの確度・精度です。不動産投資の方が予測しやすい、もしくは予測の精度が高いです。

不動産の方は、投資する前にリターンを予測して狙ってこの利益を出しました。ここまで不動産相場が上がっていなくても、おそらく5年間で2000万円くらいのリターンは得られたと思います。

一方、株式の場合は「5年で相場が約2倍になる」と予測することはかなり困難だったのではないでしょうか。

筆者も株式投資の専門家ではないので、偉そうなことは何も言えません。ただ、「ある程度上がるだろう」という見込みはあったかもしれませんが、利回りを約束できるほど確度は高くなかったと思います。株式投資のリターンはあくまでも株式相場次第だからです。

※もし景気予測やトレンド予測などを駆使して、2019年4月時点で「今後5年で株式相場は2倍くらい値上がりする」と予測して投資できていた方がいたら申し訳ございません。素直に脱帽します。

不動産投資の方がいい? いやいや結構ネックもあります。

ここだけ切り取って見ると、リターンの予測精度が高いので不動産投資の方がよさそうに見えるかもしれませんが、決してそんな単純な話ではありません。そもそも、ある程度お金を持っている人でないと不動産投資はできないのです。

前述のChatGPT先生が言うように、不動産投資は「大規模な資本や時間的なコミットメントが必要」となります。特に資金面。不動産投資は必要な初期資金が大きかったり、高額のローンを背負ったりするので、全額自己資金で賄う株式投資よりもリスクがかなり大きくなります。

以下に不動産投資と株式投資の違い、特に不動産投資のネックとなるポイントをまとめます。

①多額の自己資金が必要

不動産投資と株式投資(特に長期・分散・積立)は準備する資金が違います。最終的に3000万円の元本を使うとしても、不動産は前もって一度に準備が必要。株式投資は積立でOKです。一度に用意する必要はありません。今手元にまとまったお金がない人には、株式投資の方が向いていると言えます。

②大きな借入金を背負う

不動産投資の場合、たいてい多額の借り入れを必要とします。今回の事例でいえば、およそ1億3000万円の借り入れをする想定です。1億を超える借入というのは、人によってはかなり勇気が必要となります。借入に対するリスクを嫌う方、大きなリスクを負いたくない方には、株式投資の方が向いていると言えます。

③物件の運営に手間とストレスがかかる

もう一つ、不動産のネックがあります。それが、運営の手間・ストレス。株式と違って、不動産は買った後の手間もかかります。基本業務は管理会社に委託してよいのですが、どうしても経営判断が必要になったり、修繕工事の内容を確認したり、その他予期せぬトラブル(近隣や入居者)に見舞われたりすることもあります。投資したものに対して、手間や時間を取られたくない、というという方は、株式投資の方が向いていると言えます。

不動産と株、どっちが儲かる? 長期視点で見てみると

さて、次に投資期間を長期(30年)で見た場合を考えてみます。長期視点で見ることのメリットは、リターンの予測がブレにくくなることです。これは株式投資において顕著です。

先ほど短期・中期視点のところで、株式投資のリターンは相場に左右されやすいと指摘しましたが、長期視点で見た場合、短期の上げ下げを包含しながら、右肩上がりに上昇していきます。

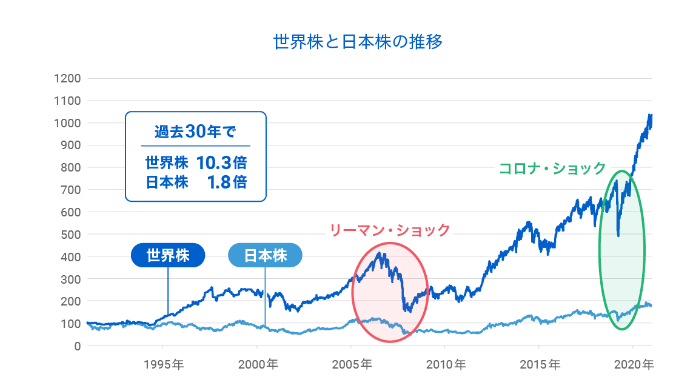

(出典・参考)SBI証券 長期投資の2つのメリット

上記の参考記事でも解説していますが、短期・中期ではリターンの変動が激しい株式投資も、長期投資にした場合、「時間の経過によるリスクの軽減」というメリットを享受できます。

上記のコラムを引用すると、

「5年間世界株で投資をしていた場合は、開始時期が悪いと-45%の損失が、10年間世界株に投資をしていた場合は、開始時期が悪いと−30%の損失が発生したことがわかります。

しかし、15年間世界株に投資をしていた場合、一番悪い時期に投資を開始しても、少なくとも+20%のリターンを得られたことがわかります。さらに20年という期間で見ると、少なくとも+114%のリターンを得られています。

つまり、短期的な視点に立った投資だと、リターンがマイナスになることもありますが、長期的に見るとその確率は低減されていきます。」

内容をまとめると、投資期間を長期にすればするほどリターンのブレが少なく、確度の高い投資になるということです。そのため、長期の株式投資については「長期・分散・積立」を原則としてリターンを検証・比較していきます。

【長期・株式投資の場合】

前述の通り、長期株式投資の試算については、「長期・分散・積立」を前提とします。長期積立のシミュレーションは、金融庁が公開している「資産運用シミュレーション」が便利です。

金融庁 資産運用シミュレーション

仮に毎月8.5万円ずつ積み立てして、30年間、利回り6%で運用した場合の試算が下図です。毎月8.5万円にしたのは、30年で投資した金額(元本)が大体3000万円くらいになるからです。不動産投資と違って一度に出す必要がない分、資金繰りは楽なはずです(※)。

(※)「積立型の株式投資」と「最初に資金が必要になる不動産投資」は資金準備の面で条件が違ってくるので本来であれば比較するのもフェアではないのですが、長期投資の恩恵を分かりやすく示すためあえてこの形で比較します。

これだと、積立形式にはなりますが、30年間の累計で3000万円準備して、8500万円になった計算です。運用益は約5500万円です。これは大きいですね。何よりも、不動産と違って、一度に3000万円用意する必要はなくて、毎月一定額を積み立てるので無理がありません。また、不動産は大きな借入をするのですが、今回の株式投資のやり方であれば借入のリスクはありません。

しかも、長期・積立・分散の視点で株式投資をする場合、短期・中期の株式投資よりもリターンのブレが少なくなります。短期投資の場合は、売却時の相場がたまたま下落・暴落の時期に重なる恐れもありますが、長期視点で見る余裕があれば大きな右肩上がりのトレンドを味方に付けて投資することができます。

【長期・不動産投資の場合】

自己資金3000万円を使って1億5000万円のアパートを買って30年運用したケースを考えます。

30年後の不動産相場にもよりますが、仮に今の相場に近い水準と仮定すると、初期投資額を差し引いて30年間で総額8000万円くらいのリターンになると予測します。リターンの内訳を以下に記載します。

(1)キャピタルゲイン

まずキャピタルゲインですが、30年間の運用で借入金を完済した場合、築30年の建物と無担保の土地が残ります。

今の相場だと、築30年でそこそこ立地のよいアパートは利回り10%を切る水準で販売されています。仮に売りやすいように「利回り11%」で売ったと仮定すると、物件の売却額(資産価値)は8000万円くらいになると思います。これがキャピタルゲインになります。

※売却時の「利回り11%」については、築年数の経過に伴う家賃下落(30年で15%下落)を織り込んでおります。

(2)インカムゲイン

次にインカムゲイン。購入時の利回りを7.5%程度と仮定します。本当に大雑把に計算しますが、「家賃下落」「空室リスク5%」「運営経費(税金・外注費等)15%」を考慮して、運用期間中のインカムゲイン(税引前キャッシュフロー)の累計は、大体6000万円くらいになります。

(3)大規模修繕費用

不動産を長期保有する場合は大規模修繕を忘れてはいけません。大規模修繕は大体10年周期くらいで考えるのが無難です。筆者としては少し多めかと思うのですが、仮に10年毎に1000万円、30年間で3000万円の大規模修繕を実施したと仮定します。

(4)最終的な不動産投資のリターン

そうすると税引前キャッシュフローではありますが、キャピタル・インカムの合計1億4000万円から大規模修繕費用3000万円を差し引き1億1000万円の手残りが生まれます。これが3000万円を使って不動産に30年間投資した場合のリターンです。初期投資の回収も考えると手残り1億1000万円から初期投資額3000万円を差引くことになるので、最終的には8000万円のリターンとなります。

不動産と株、どっちが儲かる? 参入障壁とレバレッジの違い

異論反論があることは重々承知していますが、あえて「どちらが儲かるか」と問われれば、同じ条件(期間・自己資金)で投資すると、不動産の方が儲かると筆者は思います。それは、不動産投資の方がレバレッジを利かせられるからです。

実は不動産投資の収益性(利回り)は、他の投資と単純比較するとそれほど高くはありません。表面利回りはともかく、経費を引いた純収益(NET収入)でみると不動産投資の利回り4~5%くらい、低いものだと3%台になることもあります。REITや外国債など他の商品と比べても、それほど高いとは言えません。

にもかかわらず不動産投資が儲かるのは、借入金というレバレッジを利かせられるからです。そこそこ儲かる物件に、そこそこのレバレッジを利かせて投資すると、とても儲かるということです。

ただし、「そこそこ儲かる物件」を探し当てるのも、「そこそこレバレッジ」を利かせることも、一般人には結構ハードルが高いのが実情です。参入障壁が高いと言えます。また、前述のように不動産投資には株式投資にないネックもありますので、向いていない人には無理に勧められない投資でもあります。。

不動産投資と株式投資 並行して実践するのがおススメ

筆者の見解としては、不動産と株の両方に投資するのが正解だと思っています。別軸の投資として両立できますし、資産構成もその方が安定します。

ここで言いたいのは「不動産投資の方が儲かる」ということではなくて、株式投資には株式投資なりの儲け方があって、不動産投資よりも優れている点があるということ。そして「長期的視点」であれば、不動産投資と株式投資は両立できるということです。

株と不動産の両方、そんなに投資できるほどお金がない、という方もいるかもしれませんが大丈夫です。そこまで資金を捻出できない方は、片方で「自宅購入」という不動産投資を実践しながら、もう片方で毎月少額でも株式投資を20~30年続ければいいのです。非課税になるのでiDeCoかNISAを使うとよいでしょう。これで、それなりの資産が貯まります。

(参考)老後に向けた不動産・自宅の考え方~やめた方がいい物件5つの特徴

総括 不動産と株、どちらがいい?

・相場の動向によるが、レバレッジを利かせられる分、投資額に対するリターンは不動産の方が高くなりやすい。(株で信用取引をしない前提の話です。)

・また、投資リターンの精度も不動産投資の方が高い。予め投資から得られるリターンをある程度の精度で予測できる。一方、株式投資のリターンは相場に左右されるため、短期・中期では予測は難しい。

・ただし、不動産投資にはネックがある。①多額の自己資金が必要、②借入金のリスクが大きい、③運用の手間・ストレスがかかる、の3点が大きい。

・株式投資は長期・積立・分散を前提。①一度に資金を用意する必要がないこと、②短期・中期視点でのネックであった相場に左右されることがないこと、が理由。

・筆者のおすすめは、不動産投資と株式投資の併用。まとまった資金は不動産投資の方に回して、株式投資は時間をかけて積立で投資する。

・いま資金が無い人に検討してほしいのは、「自宅購入」という不動産投資をしながら、並行して少額でも株式投資を積立で時間をかけて行うこと。

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15)【2026年版】 - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日

更新日:|投稿日: