今回は前回に引き続き「老後資金2000万円」問題について、資料や統計などを見ながら問題点の整理や解決策の検証などを試みたいと思います。話題の「NISA」「iDeCo」にも触れていきます。

「老後資金2000万円」 日本の国策は「長期・積立・分散投資」推奨

前の記事では、いわゆる「老後資金2000万円」問題について概要を解説しました。あくまでも統計上の話に過ぎませんが、多くの世帯で、老後の資産に不安があること、「自営業」の世帯は年金収入が少ないこと、居住形態が「賃貸住まい」の世帯は老後の経済的負担が大きいことをお伝えしました。

とりわけ「自営業」「賃貸住まい」の方々は、必死になって老後資金を蓄える必要があると思います。そこで、次に問題となるのは、「どうやってお金を貯めたらいいのか」ということ。

ここで再び前述の金融審議会の報告書の内容を紹介します。本報告書では「個々人にとっての資産の形成・管理での心構え」と題して、いくつかの方針を示しています。内容を抜粋してまとめると以下のようになります。

老後の生活も満足できるものとなるよう、早い時期からの資産形成の有効性を認識する。 生活資金やいざというときに備えた資金については元本の保証されている預貯金等により確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。 自らにふさわしいライフプラン・マネープランを検討する(必要に応じ、信頼できるアドバイザー等を見つけて相談する)。 金融サービス提供者が顧客側の利益を重視しているかという観点から、長期的に取引できる提供者を選ぶ。

それでは、どのようにこの方針を実践していけばよいのか。国としては「長期・積立・分散投資」の一助となるように年金と金融制度の改革を行いました。話題のNISA、iDeCoです。

「長期・積立・分散投資」の切り札?「NISA」「iDeCo」の違いを知る

いま本屋をのぞいてみれば、経済書の棚には「NISA」「iDeCo」の書籍が溢れかえっています。各種メディアでも盛んに取り上げられているので、「NISA」と「iDeCo」の存在はご存知だと思います。ただ、具体的にどういう制度かどういうメリットがあり、何が違うのか、正確にご存知の方は少ないと思います。

「NISA」と「iDeCo」は、ごく簡単に言えば税制優遇措置です。「NISA」や「iDeCo」を通じて資産運用して利益が上がった場合は、通常よりも納める税金が少なくて済むというものです。

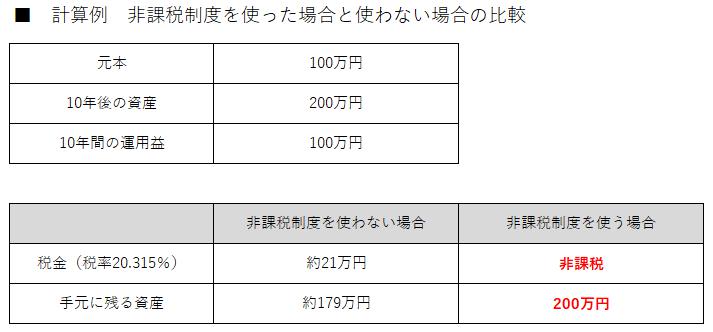

運用益が非課税となるメリットについて具体例を挙げてみます。たとえば、あなたが投資信託に投資したとします。運用が極めて順調に進み、100万円の元本に対して10年後に資産が200万円に増えていたとします。

もし、非課税制度を使わずに運用をしていた場合は、利益に対し20.315%の税金がかかることになるので、利益100万円×20.315%=約21万円も税金が引かれ、手元に残る資産は179万円になってしまいます。

一方、非課税制度を活用してあげた場合には、運用益に対する税金がかからないので、手元に200万円をそのまま残すことができる。約21万円の節約となるのです。

(NISAとは)

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

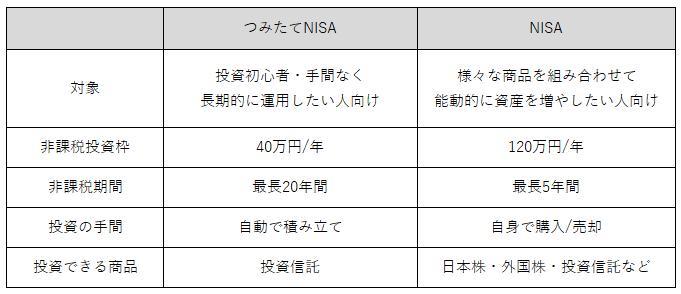

「NISA」には「一般NISA」と「つみたてNISA」の2種類がある。比較すると下図のようになる。(正確にはジュニアNISAもありますがここでは割愛します。)

(つみたてNISAと一般NISAの併用について)

現行のNISA口座は1人1口しか持てないルールであるため、「一般NISA」と「つみたてNISA」を同時に利用することはできませんでしたが、2024年から始まる新しいNISAでは「成長投資枠」と「つみたて投資枠」と名称が変わり、併用することができるようになります。

(参考)金融庁「NISAとは?」

(iDeCoとは)

「iDeCo」とは、個人型確定拠出年金のことです。将来に向けて毎月掛け金を掛け、自分で年金を作る制度です。こちらも、通常の金融商品にかかる運用益が非課税となります。(iDeCoは英語表記の individual-type Defined Contribution pension planの単語の一部から構成)

「NISA」との税制上の大きな違いとして、掛金が全額所得控除の対象となり、所得税と住民税の節税効果が得られる点が特徴。また、資産を受け取る際にも、「退職所得控除」や「公的年金等控除」の対象となります。

iDeCoのメリット1 掛金が全額所得控除

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、税金が軽減されます。、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円の節税になります。

iDeCoのメリット2 運用益も非課税で再投資

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

iDeCoのメリット3 受け取る時も大きな控除

「iDeCo」は年金か一時金で、受取方法を選択することができますが、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

(参考)iDeCo公式サイト

どうやって使い分ける?「NISA」と「iDeCo」のメリットを使いこなす

「NISA」と「iDeCo」の共通点は、どちらも、運用して得た利益を非課税とすることで、より資産形成を始めやすいように国が作った制度であることです。

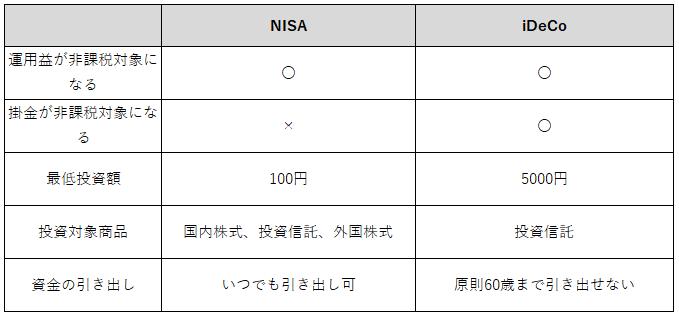

「NISA」と「iDeCo」を簡単に比較すると下表のようになります。

いくつか違いがありますが、「iDeCo」は掛け金を非課税対象にできるという点で、「NISA」よりも大きな節税メリットがあります。「iDeCo」は積み立てている期間の掛け金を所得控除に使えるので、所得税と翌年の住民税が軽減されます。なお、「NISA」では掛け金を非課税対象にすることはできません。

反面、「iDeCo」は、資金の引き出しが制限されます。そのため、子供の教育資金や住宅購入資金のために貯蓄をする場合はiDeCoは向いていません。

さて、「NISA」と「iDeCo」の使い分けについては、よく資産運用情報で記事がまとめられています。一般的によく言われるのは、

・まとまった資金を一括で投資する場合は「一般NISA」を使う

・積立で投資する場合は「つみたてNISA」や「iDeCo」を活用する

・積立でも目的が老後資金であれば「iDeCo」が効果的

・老後までの間に出すかもしれない資金は「つみたてNISA」を使う

というところが一般的です。

(1)まとまった資金を一括で投資する場合

まとまった資金を一括で運用したい場合は、「一般NISA」を使うことになります。というのも、「つみたてNISA」と「iDeCo」は、積立での運用しか行うことができないからです。

ただし、「一般NISA」の非課税枠は、一年に120万円までという制限があります。それ以上の金額で投資をしたい場合は、120万円を超える元本部分からの運用益は課税対象となるので注意が必要です。

(2)資金を積み立てで運用する場合

積み立てで運用したい場合は、資金を貯める目的に応じて「つみたてNISA」と「iDeCo」を使い分けるのが良いと言われます。前述の通り「iDeCo」は運用益が非課税になることに加え、掛金も全額所得控除となるという税制メリットがあるため、非課税メリットの点では「つみたてNISA」よりも大きくなります。

ただし「iDeCo」は自分の私的年金を作るための制度なので、原則60歳まで資金を引き出すことができません。一方、「つみたてNISA」はいつでも資産を売却して手元に戻すことができます。したがって、老後資金であれば「iDeCo」を優先的に使い、住宅資金や教育資金など、60歳までに引き出す可能性のある資金については、「つみたてNISA」で運用するのが良いと言われます。

このように、税務的なメリットのある二つの制度使いながら、投資先を分散させつつ長い時間をかけてコツコツと積み立てていくこと(長期・積立・分散投資)が、資産形成の王道というのが通説となります。

iDeCoはどの金融機関がおススメ?

iDeCoをスタートするには、金融機関でiDeCoの口座を解説する必要があります。「iDeCo 金融機関 おすすめ」などのキーワードで検索してみると、多くの参考記事がありますが、やはりネット証券系の勢いが強いです。

金融機関の選び方・基準については、様々な書籍・記事で紹介されていますが、概ね次の3点を挙げられます。

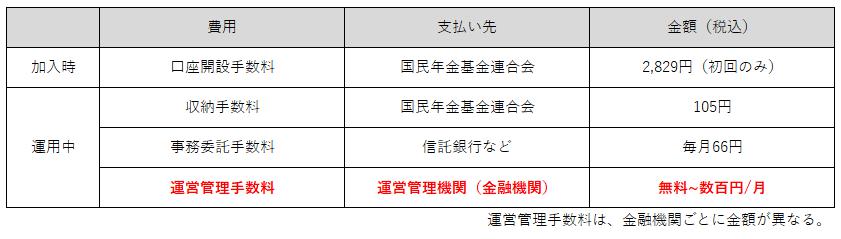

(1)事務手数料の安さ

iDeCoでは、加入時・運用中に事務手数料が発生します。口座開設手数料、収納手数料、事務委託手数料、運営管理手数料です。整理すると、下表のようになります。

このうち、運営管理手数料は、金融機関ごとに異なっており、無料から年間5000円程度の所もあります。そのため、運営手数料が無料、もしくは安くて済む金融機関を選ぶ方が多いようです。

(2)商品ラインアップ

商品ラインアップは重要です。筆者個人としては最重要と考えています。投資先の国や資産がバランスよく揃っていて、投資信託の保有コストが安い商品が多いところが人気のようです。

iDeCoで運用されている投資商品のパフォーマンスについては、後述します。

特に、信託報酬が低いインデックスファンドをなるべく多く扱っている金融機関を選んでおいたほうが、より多くの選択肢からあなたの希望に合った銘柄を選ぶことができます。

(3)サービスの質

分かりやすさとアクセスのしやすさがポイントと言われています。加入者数の多い金融機関のサービスを簡単にまとめてみました。

使いやすさや、商品ラインアップから金融機関を選ぶことになりますが、運用の途中で金融機関を変更することも可能です。しかし、変更手続きは煩雑で時間がかかるほか、変更手続き中は運用が止まってしまうので、出来る限り変更しなくて済むように慎重に金融機関を選びたいものです。

余談ですが、筆者は以前から楽天証券を使っていたため、使いやすさを考慮して楽天証券で口座開設しています。

iDeCoで選べる投資信託 パフォーマンスはどのくらい?

iDeCoで選べる投資商品ですが、実際にはどのくらいのパフォーマンスを出しているのでしょうか。この点については、特定非営利活動法人「確定拠出年金教育協会」が運営する「iDeCoナビ」でデータを公表しています。

iDeCoナビ「リターンで比較」

以下は、「5年積立収益率」を基準として、2023/07時点のトップ10を抜粋したものです。「5年積立収益率」は、過去5年にわたって掛け金を積み立てた場合の利益が積立総額に対してどれくらいかを示すものです。

トップ10以内の商品であれば、5年の積立運用で、概ね60%~80%台後半となります。複利運用なので、単純に「年利〇%」と言うことはできませんが、仮に5年で60%ならば、1年で12%程度のリターンを上げたことになります。

これからiDeCoをスタートさせる人は、どのくらいの利回りを目指せばよいのでしょうか。よく売れている「NISA・iDeCo」の専門書では、iDeCoのポートフォリオを指南にするなかで、「バランス型・目標利回り4%」「積極型・目標利回り7%」という基準を示しているので、一つの参考になると思います。

余談ですが、2023年7月現在、運用がマイナスになっている銘柄を見てみると、「ロシア株」「為替ヘッジ」を対象にしているものが多いようです。ただし、今後世界情勢が変わると、リターンも大きく変わる可能性もありますので、くれぐれも鵜呑みにせず、ご自身で調べて判断してください。

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15)【2026年版】 - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日

更新日:|投稿日: