今回は「準富裕層」の資産運用に関する記事をまとめました。テーマは準富裕層になってからの資産運用。準富裕層とは、簡単に言うと5000万円以上の純資産を保有する所得層を指します。

日本における準富裕層の数は年々増え続けていると言われています。ただ、同じ準富裕層といっても年齢や資産背景によって課題が大きく変わってきます。20代で準富裕層になった方と60歳で準富裕層になった方では、これからの投資のやり方が大きく変わってくるのは容易にご理解いただけると思います。

そこで今回は準富裕層になってから資産運用について、世代別の課題を整理した上で、おススメの投資について解説したいと思います。筆者は不動産投資が専門なので、おススメする内容が不動産投資になってしまいますが、どうかご容赦ください。

日本に「準富裕層」はどれくらい存在するのか?

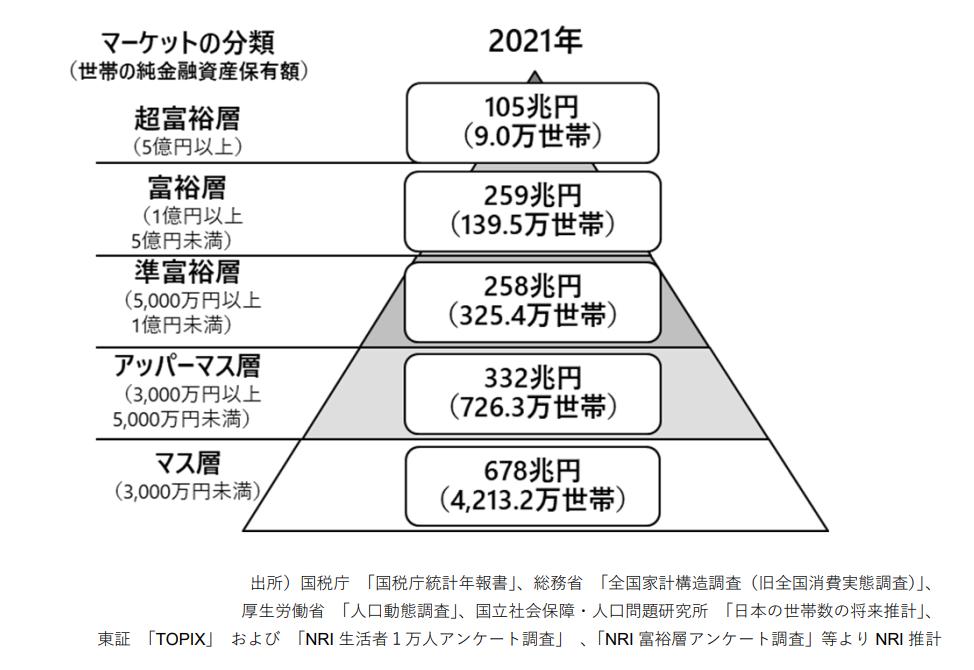

まずは日本の準富裕層についておさらいです。日本の準富裕層については、野村総合研究所が発表している「NRI富裕層アンケート調査」というレポートがあります。

同レポートでは、純金融資産の保有額別に世帯を5層に分類しています。資産額が少ない方から「マス層」「アッパーマス層」「準富裕層」「富裕層」「超富裕層」と呼びます。5つの階層の真ん中にあたるのが、資産5,000万~1億円の「準富裕層」で、富裕層手前のランクを意味しています。

それでは、日本に「準富裕層」はどれくらい存在するのでしょうか。野村総合研究所のレポートによると、準富裕層全世帯の6%強です。

出典:野村総合研究所レポート

次に、「準富裕層になってからの資産運用」という切り口で解説を続けます。純資産が5000万円を超えた後、資産運用を通じて何を目指すべきか、その人のライフステージによって資産形成目標が変わってくると思います。今回は「20代・30代」「40代・50代」「60代~」の3つの世代に分けて、その課題とおススメの投資についてまとめます。

準富裕層 資産運用の課題(1)20代・30代「資産の拡大」

20代や30代で「準富裕層」になった方々におススメしたいのは、更なる「資産拡大」に向けた投資です。一般的には20代・30代はまだそれほど多くの資産を保有していないことが多いのですが、この年代で既に純資産5000万円を保有している方々は稀有な存在です。

ただ、長い人生が残っている若者世代では、資産5000万円が手元にあってもまだ心もとないものです。そのため、積極的に資産を拡大させるために5000万円を投資に回して本業プラス投資による収益で更なる資産拡大を図ることをお勧めします。

投資する商品は様々ですが、本業の稼ぎを維持するのであれば時間的な拘束の生まれないものが優先されます。投資対象が株式であれ先物であれFXであれ、デイトレードのような状況になるのは避けたほうがよいでしょう。

若年世代の準富裕層 こんな不動産投資がおススメ

筆者は不動産投資が専門なので、その観点からコメントすると、20代・30代で準富裕層になっている方々は、かなり積極的にリスクを取っても良い環境だと思います。具体的には、数億円レベルの借入で目いっぱいレバレッジを利かせて投資をしてよいと思います。候補としては、以下の三つだと思います。

・中古1棟RCマンション:キャッシュフローが大きく出ます。出口はやや注意。

・新築・築浅1棟アパート:キャッシュフローはそこそこ。融資付けしやすく、出口はとりやすい。

・築古1棟アパート:融資付けが課題。うまく変えればキャッシュフロー大きい。出口は土地で売却。

今の投資環境下でいえば、新築か築浅の木造アパートを複数買い増して行く方針がやりやすいかと思います。おススメなのは新築物件で1億5000万円くらいの物件でしょうか。立地にもよりますが、利回りは最低でも7.5%以上で探して下さい。

物件購入時に自己資金は大体2700万円程度(大体物件価格の18%相当:物件価格の1割と購入時諸費用)を使うことになりますが、大体8年~9年くらいで回収できます(年間税引前キャッシュフローは350万円程度)。

その後、家賃下落はありますが、完済まで30年保有すると、年間300万円×30年で9000万円。税金(所得税か法人税)と長期修繕費用なども織り込むと4000万円~5000万円くらいは手元に残るでしょう。さらに、無担保の土地建物が手に入ります。

1棟目購入から5年~10年後くらいに2棟目を購入し、その後も実績ができてくるので3棟目、4棟目も買い増しできるでしょう。

50歳を迎える頃には、富裕層の仲間入りをしているでしょう。レバレッジが効く分、おそらく他の投資(債券やREITの配当)よりは高いリターンになっていると思います。

準富裕層 資産運用の課題(2)40代・50代 「安定収入の構築」

40代・50代で富裕層になった方に意識していただきたいのが「安定収入の構築」です。勤め人の方であれば、給与以外の安定収入を作ること。20代・30代よりもリスクが取りにくくなってくる年代なので、今の収入を維持しつつ、もう一つ安定した収入の柱を立てられるような投資を目指すのがおススメです。

実際、筆者に相談に来る方で多いのが30代後半から40代の方々。そのうち、純資産5000万円以上をお持ちの方は、国内大手や外資系企業などに勤務する「エリートサラリーマン」と「企業経営者」の方々です。そのような方々の悩みは、事業・収入の継続性です。

特に外資系エリートサラリーマンは、業績によって大きく収入が変わってしまう他、ハードワークの反動で身体を壊すこともあります。そのため、ハードワーカーほど、次の収入の柱を作ること、他の安定収入を作ることを意識していらっしゃいます。

筆者の所に相談に来る高所得者の方々も、「今はいいけれど、数年後は分からない」という不安をお持ちの方が多くいらっしゃいました。実際、一度身体の不調を抱えてしまい、このままのペースでは仕事を継続できない、という危機意識を持った方々からのご相談も多いのが現状です。特に不労所得の構築には関心が高く、その流れで不動産投資を検討する方が多いようです。

ミドル世代の準富裕層 こんな不動産投資がおススメ

ここでも不動産投資の観点からコメントすると、収益が出ている物件であることは大前提ですが、さらに「売りやすい」ことを意識してほしいものです。40代・50代は、前述の20代・30代よりもリスクを抑えたいものです。また、家庭環境など若い頃よりも抱えているものが多いため、いざという時に換金しやすい資産は重宝します。なお、売りやすい物件というのは以下の3つを備えています。

①価格1億円くらいまで。

②ある程度収益が出ること

③ネガティブ要素がないこと

まず①ですが、価格が1億円を超えると買い手の融資が付きにくくなります。年収や資産背景がある程度見込みる方に限られるからです。理想は、少し年収が高めのサラリーマン層でも手が出る物件。

次に②ですが、ある程度収益が見込めることも重要です。これは次の買い手の融資の審査が関係します。売り手としては、出来るだけ高く(利回りは低く)売りたいものですが、買い手からすると、その分物件の収支が悪くなり融資も承認されにくくなります。そのため、次の買い手にとってもそこそこの利回りで買ってもらっても、売り手にしっかり利益が残るように物件を安値で仕入れる必要があります。

最後に③ですが、物件にネガティブ要素がないこと。具体的には、違反物件(容積率オーバーなど)、再建築不可物件など、融資付けが厳しくなるような物件は避けましょう。道路付けも重要なので、出来れば公道に面している方が望ましいでしょう。これらに難があると、次の買い手の融資に悪影響があります。とても売りにくい物件になってしまいます。

さて、ここまで売りやすい物件についてまとめましたが、先ほど上げた三つの投資パターンの中では、最近だと新築・築浅アパートを狙うのが大きな失敗がないかと思います。築10年くらいでも十分融資が付きますし、築浅のうちは修繕のリスクも抑えられます。ただ、今後中古1棟RC物件の利回りが上がってくるようであれば、それも十分検討に値します。RCは比較的融資が付きやすいからです。逆に、築古木造に関しては結構ハードルが高いと思います。あなたの次の買い手は、おそらく融資付けで難儀すると思います。

・中古1棟RCマンション:キャッシュフローが大きく出ます。出口はやや注意。

・新築・築浅1棟アパート:キャッシュフローはそこそこ。融資付けしやすく、出口はとりやすい。

・築古1棟アパート:融資付けが課題。うまく変えればキャッシュフロー大きい。出口は土地で売却。

準富裕層 資産運用の課題(3)60代~ 「相続対策」

準富裕層になるくらいの方々なので、一般層に比べれば老後生活にはそれほど困らないのではないでしょうか。その方の方針にもよりますが、ここからリスクを目一杯背負って資産を拡大させようという人の割合は少なくなると思います。

考える必要があるとすれば、年金以外の安定収入の構築と、相続対策です。安定収入については前述のミドル世代でも触れましたので、ここでは相続対策について解説します。

相続対策について語るには高度な専門性が必要なので、筆者の生兵法ではなく専門家の見解を紹介します。分かりやすいブログ・記事を探してみたのですが、税理士法人レガシイ様のコラム記事を見つけました。とても分かりやすいので、一部を引用させていただきます。

【参考】税理士法人レガシイ「相続税っていくらからかかる? 3,600万円が目安?」

相続税の基準は3,600万円

相続税は基礎控除額以上の遺産を受け取る場合に発生します。全ての人が相続税の対象になるわけではありません。相続税がかかる被相続人は12人に1人、8%程度といわれています。

相続税の基礎控除額は条件によって変動しますが、基本的には3,600万円が最低金額となっています。つまり、相続する遺産の総額が「3,600万円以下」の場合、相続税は発生しません。相続税がかかる基準は3,600万円以上と覚えておくとよいでしょう。

なお、相続する遺産の総額が3,600万円を超えたからといって全ての人に相続税がかかるわけではありません。また、相続税がかかるとしても、遺産の全額にかかるわけではありません。基礎控除額を超えた分だけが課税対象になります。ちなみに基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」という式で求められます。この式に当てはめると、法定相続人が一人の場合の基礎控除額が3,600万円。二人なら4,200万円、三人なら4,800万円と基礎控除額も増えていくわけです。

まとめると、要点は以下の二つです。

・相続税資産額が3600万円(基礎控除額)以上だと相続税が発生する可能性がある

・法定相続人の人数によって基礎控除額が変わる(2人目から600万円ずつ)

純資産額が5000万円を超える準富裕層の方であれば、相続税が発生する可能性があり、相続対策も意識したほうがよい、というのはご理解いただけたかと思います。

(参考)基礎控除額を超える場合に使える控除

特例や控除を活用すれば、基礎控除額を超えていても相続税が発生しない場合もあります。相続税で使える控除として、次のようなものがあります。

・贈与税額控除(暦年課税)

相続財産に加算された贈与財産に対する贈与税は、相続税額から控除されます。

・配偶者に対する相続税額の軽減

配偶者は、法定相続分又は1億6000万円以下の財産の取得であれば、相続税はかかりません。

・未成年者控除

20歳未満の法定相続人がいる場合は、相続税額から「10万円×(20歳-相続開始時の年齢)」が控除されます。

・障害者控除

障害者である法定相続人がいる場合は、相続税額から「10万円(特別障害者は20万円)×(85歳-相続開始時の年齢)」が控除されます。

・相次相続控除

10年以内に2回以上の相続があり、2度目の相続の被相続人が1度目の相続で相続税を納付しているときは、相続税額から一定の金額が控除されます。

・外国の財産に対する相続税額の控除

相続財産のなかに外国の財産があり、その財産について、その国で相続税または贈与税に相当する税が課せられたときは、相続税額から一定の金額が控除されます。

・贈与税額控除(相続時精算課税)

相続時精算課税贈与税が課せられているときは、その税額は相続税額から控除されます。

また、相続税額から控除しきれない贈与税額があれば、その税額は還付されます。

・小規模宅地等の特例

「小規模宅地等の特例」とは、被相続人や生計を同じにする親族が住居・事業用などに使っている宅地については、一定の条件を満たせば相続税の計算時に評価額を減額できるという制度です。

最大で80%減額されます。評価額が減額されたことで基礎控除額内に収まれば、やはり相続税は発生しません。

シニア世代の準富裕層 こんな不動産投資がおススメ

ちなみにこの世代におススメの不動産投資は、ズバリ相続税を圧縮できる物件。とはいうものの、ほとんどの物件は相続税圧縮効果があるものです。圧縮効果でいえばRC(鉄筋コンクリート)物件が向いているのですが、準富裕層の範囲(純資産5000万円~1億円)の範囲であれば、それほど大規模な相続税圧縮対策は必要ありません。

むしろ、小規模な物件で圧縮と同時に、分割(相続人への資産移転)を考えるほうが優先です。その際、40代・50代でもコメントしましたが、換金性の良い物件を選ぶことが重要です。将来、資産の組み換えが必要になる際にも、不動産から現金に換えて分割することも容易だからです。このあたりは長くなるので、まずは準富裕層のステージでは「換金性の高い物件」を選ぶことが重要、と覚えておいてください。

準富裕層からの資産運用 不動産投資をお勧めする理由

「資産の拡大」と「安定収入の構築」を図るうえで、不動産投資は有効な手段です。不動産投資のアドバイスは筆者の本業ですが、これまで関わってきた投資家さんの資産状況を10年以上見た結論として、やり方を間違えなければ儲かる、というのは間違いないと思います。

1. 本業を継続しながら構築できる

もちろん他の事業・収入を作ることはできるかもしれませんが、本業をやりながら別の収入の柱を立てるという意味では、不動産投資はメリットが大きいと思います。

不動産投資は、基本的には時間を拘束されることがない事業です。物件購入前の情報収集と購入前後の手続きは結構忙しいですが、適切な物件を選び、誠実な管理会社を選べば、時間的な余裕と安定収入の両方を手に入れることができます。これは、デイトレードや起業で収入を得ることとは大きく違う点だと思います。

2. 安定収入の構築

安定収入という点では、不動産投資の右に出るものはないかもしれません。そのくらい安定しています。もちろん空室が発生することもありますが、エリア選びを間違えず「適正家賃」で小綺麗なお部屋を用意しておけば、満室になります。不動産投資からの家賃収入は、毎月決まった金額が入ってくるので、収入源としての安心感は大きいと思います。この点は、相場に左右されるキャピタルゲイン狙いの投資とは大きく異なるところです。

3. 相続対策にもなる

実は不動産を購入すると、相続対策になることがあります。「相続税対策」を目的とする場合は、「相続税評価額の圧縮効果」と「流動性(売却しやすさ)」が重要です。具体的には、ある程度立地の良いエリアにある「築浅RC」が好まれます。「築浅RCは」建物の評価減が大きく、相続税評価額の圧縮効果が高いほか、耐用年数が長く融資期間も長く設定できるため、流動性の高さも担保できるからです。

不動産による「相続税評価額の圧縮効果」

不動産の相続税評価額は以下の評価額を参考にされるのが一般的です。

土地 相続税路線価や固定資産税評価額

建物 固定資産税評価額

多くの場合で、土地や建物の価値は時価(実勢価格)よりも低く(7~8割程度、物件よっては半減することも)評価されるのが原則です。そのため、相続税対策として、現金を不動産に換える(もしくは借入で不動産を買う)対策が取られることが多くあります。

(参考)海外と日本の違い 準富裕層はどんな投資をしている?

残念ながら、「準富裕層」に限定した資産運用・投資の実態をまとめた資料は見つけられませんでしたが、調べてみると「富裕層」の資産運用に関する調査結果がありました。大手コンサルタント会社、キャップジェミニ(Capgemini)が発表した「ワールド・ウェルス・レポート」です。詳しくは別稿でまとめていますので是非ご覧ください。

【参考記事】資産1億円以上? 資産運用をする富裕層はどうしているのか?

「アジア・太平洋」「ヨーロッパ」「日本」「南米」「北米」とエリアを5つに分けて分析。地域別に見た資産構成は以下の通りです。

| アジア・太平洋 | ヨーロッパ | 日本 | 南米 | 北米 | |

| 株式 | 26.4% | 28.7% | 29.7% | 20.3% | 36.8% |

| 現金 | 26.2% | 21.9% | 44.6% | 27.8% | 22.5% |

| 不動産 | 20.1% | 22.9% | 11.2% | 21.1% | 12.4% |

| 債券 | 17.4% | 15.8% | 9.6% | 18.3% | 18.1% |

| 代替投資 | 9.9% | 10.7% | 4.9% | 12.5% | 10.2% |

これを見ると、日本の富裕層の投資は、他地域のものに比べて、以下のような特徴があると言えます。

・現預金の割合が非常に高い(全体の44.6%)

・不動産の割合が少ない

・代替投資の割合が少ない

これはあくまでも「富裕層」の資産運用に関するデータですが、おそらく「準富裕層」も近い水準のアセット・アロケーションになるかと思います。現金比率が高いことから、全体として投資による資産形成を図る意欲が低いことが推測されます。

(参考)日本と海外の準富裕層 投資スタンスはなぜ違うのか?

さて、それではなぜ日本と海外の準富裕層・富裕層は投資に対するスタンスが違うのでしょうか。「日本人の国民性」などと言われることも多いのですが、よく言われている原因を挙げると、

1 投資に対する忌避意識(投資=悪・ギャンブル)

2 戦後高度成長経済期の国策

(貯蓄推進による間接金融優先)

3 投資教育の遅れ

4 投資の成功例が身近にない

5 悲惨な投資失敗例の情報ばかり広まる

(1990年代バブル・ITバブル・ファンドバブル)

このあたりがおそらく通説と言えます。筆者も資産運用の一端に携わる者として、日本人の投資に対するリスク許容度の低さについては思うところがあります。これはあくまでも筆者の個人的な見解になりますが、日本人の資産が貯蓄に偏重して他の投資が広まらないのは、次のような要因があるのではないかと思っています。

1 投資商品の選択肢が少ない(投資=株式・不動産になる)

特に欧米と比べると、投資商品の選択肢が少ないと思います。その結果、手元に資金があって「資産運用」を考えるようになっても、手っ取り早い株式投資、もしくは不動産に手を付けるようになりがちです。そうすると、キャピタルゲイン偏重の、ややギャンブル性を帯びた投資に染まってしまいます。同じことが先物取引・FXでも言えます。もっとインカムゲインが高い金融商品が多ければ、おそらくもう少し現預金から投資商品に資産の比重が移っていたのではないかと思います。

2 高度経済成長期は預貯金が優れた資産運用だった

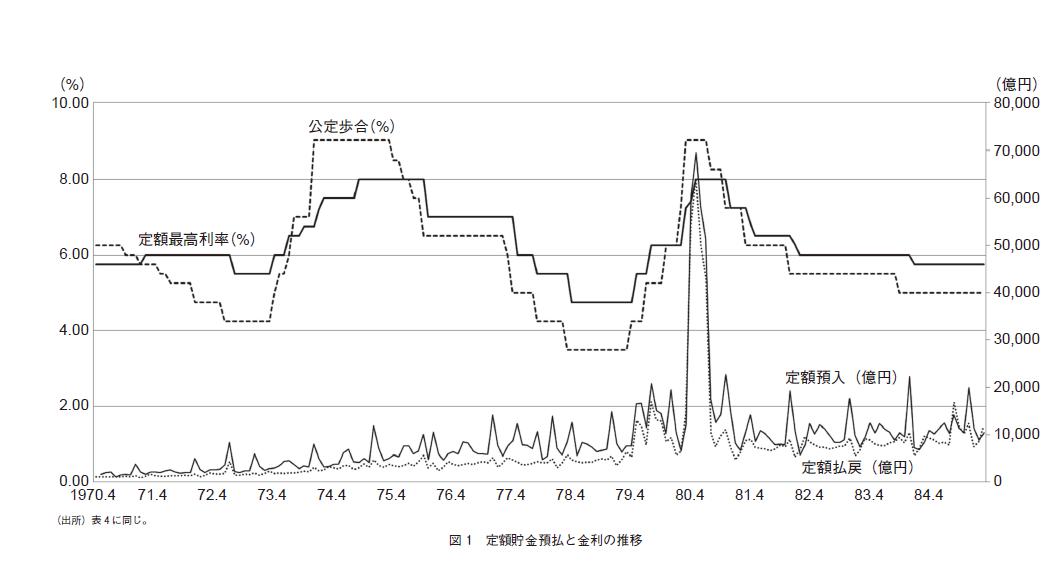

高度経済成長期は金利がものすごい水準でした。下表は郵便局の定額貯金の金利推移を示したものです。

出典:郵政資料館 研究紀要第2号

「安定成長期の郵便貯金-郵便貯金増強メカニズムの変化とその要因」

この表を見ると、定額貯金の金利は8%に達することもあり、公定歩合も9%台に上ることもあったそうです。現在(2022年3月)の定額貯金の金利は0.002%、「基準割引率および基準貸付利率」(昔の公定歩合)も0.30%であることを考えると、すごい水準であることが分かると思います。

【参考】日本銀行 時系列統計データ 検索サイト「主要時系列統計データ表」

もちろん、金利が高かった時期はインフレの影響も大きかったでしょうが、「安心の元本保証」「手間いらず」の預貯金に慣れてしまった方には、わざわざ運用先に苦労して、元本も保証されない投資商品は見向きもされなかったかもしれません。ここが預貯金至上主義の原因の一つかと考えています。

ただ、これの例外が好景気・バブル相場の時。預貯金とは比較にならないリターンが期待できるため、資産を預貯金から株や不動産にシフトする方が増えました。ただし、景気収束・バブル崩壊で一気に大損した方も少なくないので、投資の失敗ばかりが目立ち、「やっぱり貯金していた方が賢い」という展開になってしまいます。

3 投資に対する不信感(投資=ギャンブル)は根強い

上記1,2のような経緯があり、投資といえば、キャピタルゲイン・一攫千金狙いのギャンブル性の高いもの、危険なものという認識が広まってしまったのではないでしょうか。また、上げ相場で参入した個人投資家が、よく出口で大損してしまう(食い物にされる)のがニュースで取り上げられるのも投資が嫌われる背景ではないでしょうか。投資や金儲けに対してネガティブなイメージを持ってしまうのはこのような理由もあると思います。

関連記事

40代の準富裕層ってどんな人?資産5000万円を持つ人とは?

【参考記事】不動産投資は物件選びが重要!ダメ物件をつかまない選び方【3つのポイント】

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15)【2026年版】 - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日

更新日:|投稿日: