数年前に騒ぎになった「老後資金2000万円」問題をご存知でしょうか。金融庁肝いりの諮問機関「金融審議会」が2019年に発表した報告書が発端となって起こった騒動です。

問題となった報告書では、65歳を迎えた平均的な夫婦二人世帯は、生活を維持していくために毎月約5万円の赤字が発生するため、貯蓄を取り崩す必要に迫られることを指摘。余生を20年~30年送るとした場合、20年で約1300万円、30年で約2000万円の貯蓄を取り崩す必要があるとの見解を示しました。これがいわゆる「老後資金2000万円」問題の発端となりました。

これを受けて、マスコミやSNS上で情報が拡散され大騒ぎとなり、内閣・官僚・民間の専門家をひっくるめて非難・批判が続々。混乱を収めるのに、ある程度の時間が必要となりました。当時、相当数の方が強い衝撃を受けていたものです。日本人の老後は本当に大丈夫なのか、不安になった方も多かったと思います。

そこで今回は「老後資金2000万円」の概要や背景を解説したうえで、どのように資産形成を目指していくか、その方向性について検討したいと思います。

そもそも「老後資金2000万円」問題は、なぜ社会問題化したのか?

そもそも「老後資金2000万円」問題は、なぜあれほど注目され、社会問題にまで発展したのでしょうか。

それは多くの家庭にとって「2000万円」の貯蓄というものが現実的ではなかったからです。皆がしっかり2000万円を貯蓄していれば、そもそもニュースにも社会問題にもなりません。

では、日本国民はどのくらい貯蓄をしているのでしょうか。統計を見てみましょう。

今の日本人の貯蓄額はこのくらい 統計の「中央値」を見る

まずは日本人の貯金額の実態を把握する必要があります。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、各年代別の金融資産保有額は下表のとおりです。

60歳代における金融資産保有額の「平均値」は、1,745万円となっています。ここだけを見れば、2000万円とまでは言わないまでも、そこそこの資産を蓄えているように見えます。しかし、これはあくまでも「平均値」です。実はここで注目してほしいのは「中央値」の方です。

「平均値」と「中央値」は以下のような違いがありますが、分布が左右非対称の場合、実態を把握するためには「中央値」の方が望ましいと言われています。金融資産の保有状況については、一部の富裕層に資産が集中しているため、まさに分布左右非対称にも当てはまるため、「中央値」が実態に近いと考えられます。

【中央値】対象者の年収を上から順に並べ、ちょうど真ん中に位置する値を指す。

上表によると、60歳代の金融資産保有額(中央値)は875万円であり、おそらくこの方が実態に近いものと思います。そんな状況で、いきなり「老後は2000万円の貯蓄が必要です」と聞かされたら、社会全体でパニックになってしまうのも仕方ないのではないでしょうか。

本当に老後資金は「2000万円」も必要か?「2000万円」の根拠は何か?

ここでもう一つ疑問が湧いてきます。「老後資金2000万円」というのは、本当に正しい数字なのか、ということ。そもそも、なぜ2000万円という数字が出てきたのでしょうか。

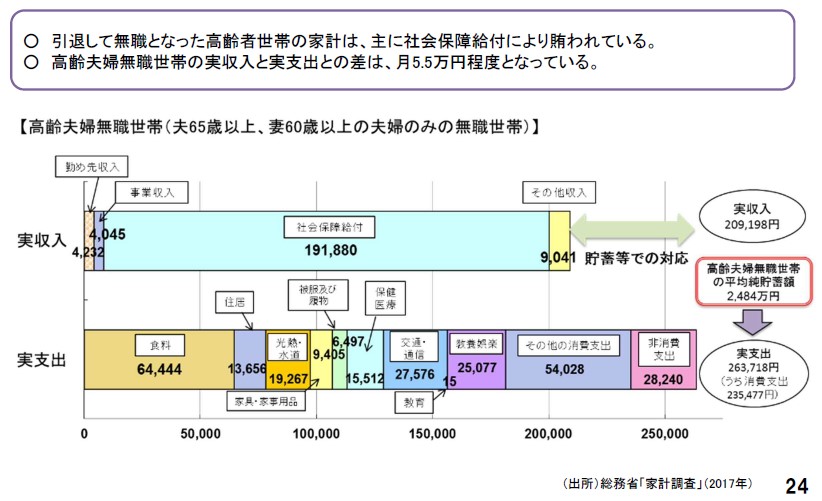

それは、騒動の発端となった金融審議会の報告書の中に答えがあります。報告書の中で登場した高齢夫婦無職世帯の収支モデルケース(下図)がそれです。

この資料の大元は総務省「家計調査」(2017年)の統計ですが、厚生労働省「第21回ワーキング・グループ」で提示され、今回の金融審議会でも引用された資料です。特に注目されるのは【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】に関する収支モデルです。

少し細かく数字を見てみましょう。実収入20万9198円に対して実支出26万3718円です。収支に約5.5万円の赤字が発生しているのが分かると思います。この月々5.5万円の赤字が余命30年(360カ月)続くと、約2000万円の赤字になる計算です。

これをもとに、金融審議会は、不足分の家計赤字を貯蓄の取り崩しでカバーできるように、定年退職前に2000万円を貯蓄しておきましょうと提言したのです。これが、「老後資金2000万円」の根拠となります。

さて、ここで示された家計の収支モデルですが、実はよく見ると注意すべきポイントがいくつかあります。以下でその点を解説します。

「老後資金2000万円」問題の問題点① 自営業者はもらえる年金が少ない。

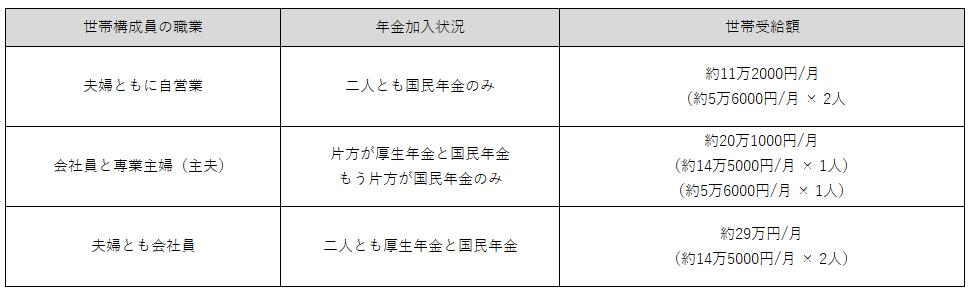

まずは収入。モデルケースでは、社会保障給付(いわゆる年金)が191,880円となっています。これは、会社員(厚生年金と国民年金)と専業主婦(国民年金のみ)の二人世帯を前提としていると考えられます。

(参考)各世帯の年金受給額

年金の受給額は職業によって異なります。平均値は以下の通り。これをもとに、世帯の構成人数、属する年金の種類によって各世帯の受給額を計算すると次のようになる。

会社員や公務員など(国民年金+厚生年金)…約14万5,000円/月

(出典:厚労省「平成29年度厚生年金保険・国民年金事業の概況」)

先ほど「老後資金2000万円」問題の前提となったモデルケースでは、世帯の年金収入は191,880円であったのに対し、夫婦ともに自営業の場合は、世帯受給額は約11万円~12万円程度になります。これは、二人とも「国民年金のみ」になるからです。その差は約8万円。

老後の生活では毎月5.5万円の赤字が発生するとお伝えしましたが、夫婦二人とも自営業の場合は、約13万円もの赤字になってし舞います。前提が全く違ってきます。

したがって、厚生年金に加入していない自営業者の場合は、自助努力(iDeCo等での私的年金づくり)をしていない限り、モデルケースよりも大きな貯蓄額が必要になります。

「老後資金2000万円」問題の問題点② 老後の住宅問題 賃貸派の家計は厳しい

次に支出。注目してほしいのは「住居費13,656円」。これは低過ぎます。持ち家ならば固定資産税と修繕等の維持費くらいの負担で済むので、この金額でも可能かもしれません。

しかし、賃貸住まいの場合、家賃13000円というのは無理です。どんなに安くても3万くらいでしょう。あっても、狭い部屋のルームシェアか、よほど訳ありの物件です。ちなみに首都圏で暮らす場合、2人住まいならば築古の部屋でも家賃は4~5万円はかかります。そうすると、月の収支赤字は5万円ではとても済まないことが分かるはずです。

筆者の感覚でいえば、65歳で2人住まいの場合、都内で7~8万くらいの家賃はかかるとみています。とすると、首都圏「賃貸派」の場合、65歳以降の収支赤字は月に10万近い赤字になるのではないでしょうか。

こうなると、老後資金2000万円どころではありません。もっと大きな金額の積立が必要となります。

自営業者と賃貸住まいは死に物狂いで貯蓄に励むべし

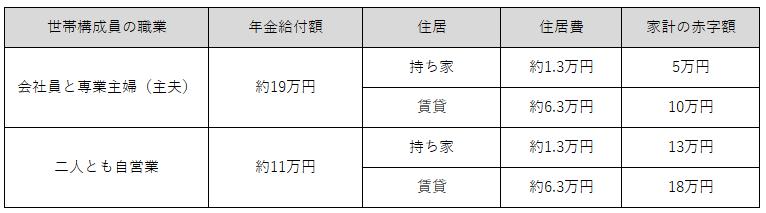

さて、ここまでの内容で、「自営業」「賃貸」の方々は、老後がかなり厳しい状況であることはご認識いただけたと思います。ここで、必要な老後資金・老後の赤字額を整理してみます。

もちろん家計の収支バランスは各々の家庭によって事情が異なるため、一概には言えないことは百も承知の上ですが、「職業(年金)」「住居」をキーとして、どのくらいの収支赤字になるのか、とりあえず表にまとめてみました。

※下表は個別具体的な要素を排除した暴論であることは百も承知ですが、読者の理解を容易にする意図であり、どうかご容赦ください。

※ 持ち家世帯の住居費はモデルケース通り(13,656円)と仮定する。

※ 賃貸住まい世帯の住居費をモデルケース(13,656円)+5万円と仮定する。

この表を見ると、特に「二人とも自営業」世帯の赤字額が毎月恐ろしいことになっているのが分かるはずです。仮に「持ち家」だったとしても、毎月の赤字は13万円、年間で156万円の赤字です。もし余命が20年だとしたら、3,120万円もの貯蓄の取り崩しが必要となってしまいます。

さらに「賃貸住まい」になると、家計の負担はもっと重くなります。毎月の家賃が6.3万円だと仮定すると、なんと月々の家計赤字は「18万円」になります。

もちろんこのまま過ごすのはあり得ないので、生活レベルを下げたり、アルバイトをするなど、何とか家計のバランスを保つように動くと思いますが、いずれにしても自営業かつ賃貸住まいの高齢者世帯はさらに厳しい事態に追い込まれることになります。

だからこそ、高齢者になる前、現役のうちに死に物狂いで貯蓄・蓄財に走る必要があると言えます。それでは、どのように「老後資金」の貯蓄を進めていけばよいのでしょうか。その点は稿を改めて解説しますので、そちらも是非ご覧ください。

【参考記事】「老後資金2000万円」資産形成に「NISA」「iDeCo」はどう役立つ?

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15)【2026年版】 - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日

投稿日: