今回は不動産投資のメリットとデメリットを解説します。これから不動産投資を始めるにあたって、あなたが最初にすべきこと。それは「不動産投資の特徴を理解すること」です。

そもそも世の中には、様々な種類の投資があります。代表的なものは、株式投資、FX投資、債券投資、商品先物取引などが挙げられます。これらの投資にはそれぞれ特徴があります。投資対象が違い、収益構造の違い、リスクの種類、レバレッジの範囲、税金など。

そして、数ある投資の中で、不動産投資はどういう位置づけで、どういう特徴、メリット・デメリットがあるのか。今回は、他の投資との比較の視点を交えながら、その点を解説したいと思います。

本当に儲かるのはどの投資? 様々な投資の種類と特徴

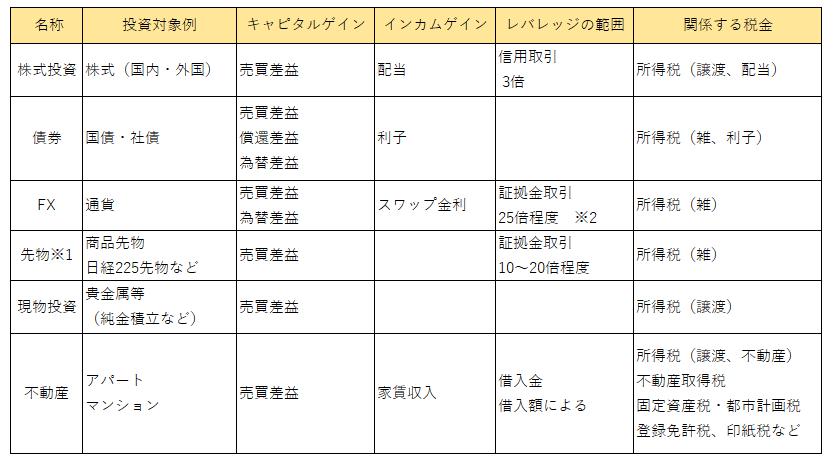

世の中には、どのような投資があるのでしょうか。投資対象で大雑把に分類するため、以下のとおり表にまとめてみました。このほかにも、オプションなどのデリバティブ(金融派生商品)取引、暗号通貨取引もありますが、ここでは割愛します。

(主な投資の種類と特徴)

※1 先物とは、価格や数値が変動する各種商品・指数について、未来の売買についてある価格での取引を保証するもの。

※2 FX投資のレバレッジについては、取引業者によって最大限度に違いがあります。

(参考)個人顧客を相手方とするFX取引に係る証拠金規制

(1) 家賃収入というインカムゲイン

不動産投資は、キャピタルゲインとインカムゲインの両方を得られる投資ですが、他の投資と比べてインカムゲインの比重が大きいのが不動産投資の特徴といえます。

投資額にもよりますが、同じインカムゲインの範疇でも、株の配当、債券の利子よりも金額が大きくなるほか、毎月発生するところが他のインカムゲインを得られる投資と大きく異なる点です。

(2)レバレッジ効果の違い

レバレッジとは「梃子(テコ)」あるいは「テコの原理」を意味しますが、投資では、少ない投資金額によって大きな取引を行なうこと「レバレッジをかける」などと表現します。レバレッジを効かせると、大きなリターンが狙える半面、リスクも大きくなります。

株式投資の信用取引もレバレッジの代表例ですが、FX投資はレバレッジの最大幅が大きいので、高リターンを狙う投資家を中心に最近人気が高い投資です。レバレッジ効果がプラスに活用できれば、少額の資金でも大きなリターンを狙うことが可能です。

不動産投資も金融機関からの借入金を使うことで、大きなレバレッジをかけることが可能です。ただし、株式やFXと違って、投資家本人の属性(年収・資産背景)によって、借入の可否、または借入金の上限額に大きな違いが出てきます。他の投資よりも本人の属性が影響する点、融資に関する理解が必要になる点に違いがあります。

(3) 税金

不動産投資には、実にたくさんの税目が関係してきます。まず、不動産は所有するだけで「固定資産税・都市計画税」が発生します。また、購入時には「不動産取得税」という税金もあります。その他、各種契約時には印紙税も課税されるほか、所有権移転登記を行う際には「登録免許税」もかかります。

さらに、運営する中では、「減価償却費」など経費に関する知識も必要となります。不動産投資できちんと利益を得ていくためには、税務知識をよく知ることが必要となります。

(参考記事)不動産投資・マンション経営と節税【重要なのは「損益通算」と「減価償却」】

このように不動産投資には他の投資とは違う、ユニークな特徴がいくつもあります。そして、そのような特徴があるために、不動産投資は資産形成に向いている、といわれています。なぜ不動産投資は資産形成に向いているのか、次にその点を解説いたします。

不動産投資のメリット 他の投資との比較

世の中には様々な投資がある中で、なぜ不動産投資が資産形成に適していると言えるのでしょうか。それは、他と比較した際に、不動産投資に以下のメリットがあるからです。

(1)精度の高い収支予測が可能

(2)レバレッジ効果がインカムゲインにも及ぶ

(3)投資対象を自分でコントロールできる

今回はこれらの特徴について解説します。不動産投資が他の投資に比べて、いかにユニークであるか、いかに魅力的であるかをご理解いただけると思います。

不動産投資のメリット(1)精度の高い収支予測が可能

不動産投資は、他の投資と比べても精度の高い収支予測ができます。これは景気変動に左右されにくいことが背景にあります。

たとえば株式投資やFX投資などは利益が相場の変動に左右されるため、いつ、どのくらいのリターンを得られるか正確に分かる人はいないと思います。

これに対して不動産投資の家賃収入は、たとえ景気が悪くなっても急激に下落ことはありません。未曾有の大不況と言われ、株式市場が大暴落したリーマン・ショックのときでさえ、家賃相場が急激に下がることはありませんでした。

また、キャピタルゲインに影響する不動産価格についても、株式や商品取引などと違い、不動産は景気変動に合わせて急激に資産価値が変動することはありません。これは現物資産の強みと言えるかも知れません。

もちろんバブル期などの投機的な価格の乱高下や、災害・事故(液状化など)による不動産価格の一時的な下落などは別ですが、そうでなければ、急激に価値が下落することはありません。

詳しいことは「出口」をテーマにした記事で解説したいと思いますが、きちんとした知識を持っていれば、ある程度正確に売却価格を予測することが出来ます。

「収益性」「資産価値」ともに、景気変動により乱高下することなく、常に安定していることは、あなたが資産形成を進める上でプラスの要素になります。

他の投資と比較しても、これほど高い精度で収支計画を立てられるのは、債券投資(※)と不動産投資くらいだと思います。(※ジャンク債投資など、リスクの高い債券投資は除きます。)

リターンの予測は、正確な収支計画の基礎となります。確実性の高い投資を実践できるという点で、不動産投資は資産形成に向いていると言えるでしょう。

(不動産価格の乱高下は投機と融資環境が原因?)

前述のように、投資商品の中で、不動産投資は景気変動の影響を受けにくいものです。とはいえ、不動産価格が乱高下することもありました。過去には、日本国内で不動産価格が高騰した事例として、1980年代の「不動産バブル」、2006年からリーマン・ショックに至る時期までの「ファンドバブル」、アベノミクスからの「五輪バブル」などが挙げられます

これらの時期は景気も良かった時期と重なるため、景気変動によって不動産が高騰したように見えますが、実態としては、景気変動が原因というよりも、むしろ投機目的のプレイヤーが急増したこと、不動産へのマネーが流入しやすい環境だったことが背景にあると思います。

不動産価格が合理的な範囲を超えて高騰するときは、高い確率で過熱した投機マネーが介在します。そのため、不動産価格が急落するのは、景気変動よりも、むしろ投機目的のプレイヤーが一斉に手を引くことが原因です。そうなると、その時点の融資環境からみて妥当な価格になるまで価格は下がりますが、底が抜けるというよりは、投資対象として合理的なレベルまで価格が戻る、と考えた方が近いように思います。

不動産投資のメリット(2)レバレッジ効果がインカムゲインにも及ぶ

不動産投資のメリットの二つ目はレバレッジ。不動産投資のレバレッジは、他の投資とは一味違います。というのも、不動産投資は、安定収入となり得る「インカムゲイン」にレバレッジをかけられる唯一の投資法と言えます。

そもそも投資の世界でレバレッジと言えば、「キャピタルゲイン」にかけるものです。FXや先物取引などの「証拠金取引」、株式投資の「信用取引」など、「キャピタルゲイン」狙いの投資がほとんどです。

それに対して、安定収入である「インカムゲイン」にレバレッジをかける投資はほぼありません。たとえば、「インカムゲイン」である利子収入を増やすために、借入金でレバレッジをかけて債券を買うことなどできません。銀行に行って「日本国債を買うので融資してください」と頼んでも断られるでしょう。

しかし、この例外が不動産投資です。不動産投資は、不動産を担保にすることで、借入金というレバレッジをかけることが出来ます。これにより「インカムゲイン」(家賃収入)を増幅させることが出来るのです。

このように、不動産投資は家賃収入という安定収入にレバレッジの効率性を掛け合わせることが出来るため、資産形成に向いているのです。

(3)投資対象を自分でコントロールできる

実は不動産投資は、数ある投資の中で唯一、投資対象を自分でコントロールできる投資です。これも他の投資では考えにくいユニークなポイントです。 たとえば株式投資の場合、大口の株主であれば話は別ですが、一般投資家が株式を購入したとしても、投資家は投資した会社に直接関与することは出来ません。

一方、不動産投資は、不動産を買った後、オーナー自身で物件の管理運営、入居者の募集、建物修繕など、様々なことに関与していきます。もちろんアウトソーシングは可能ですが、業者選びも含めて、自身の努力で物件価値を上げ、リターンを増やすことができます。

運任せ、相場任せではなく、自分の努力でリターンを改善できることも、不動産投資が資産形成に向いている理由となります。

不動産投資のデメリットと注意点 他の投資との違いは?

(不動産投資のデメリット1) 他の投資より圧倒的に手間がかかる

他の投資に比べたときに、不動産投資のデメリットと言えるのが、「管理・運営」の手間がかかること。株式投資・FXなどキャピタルゲイン型の投資を好む方からよく言われるのが「不動産投資はメンドクサイ」ということ。他の投資よりも「ほったらかしにはできない」「手がかかる」「面倒くさい」のが不動産投資です。

たとえば、株式投資であれば、利益を上げるために大事なのは、「売買のタイミング」と「投資対象(銘柄)の分析」です。しかし、不動産投資は「売買のタイミング」と「投資対象の分析」だけ無く、「購入後の管理・運営」までも気を配る必要があるのです。

不動産投資は、売買による差益(キャピタルゲイン)だけでなく、保有期間中の運用益(インカムゲイン)も大きな収入となるので、まさに「管理・運用(=経営)」でどれだけ大きなリターンを得るかがとても大事になってきます。

少し面倒に思うかもしれませんが、「買ったら終わり」ではなく、「買うときも大事」かつ「買った後も大事」なのが不動産投資と言えます。

(不動産投資のデメリット2) 他人の手を借りる必要がある

不動産投資は、他の投資と比べて関わる人や会社が多いのも面倒な理由の一つです。管理運営の一部または全部を他人の手を借りながら行っていく必要があります。

自主管理物件として、オーナー自らが行うこともありますが、多くの不動産オーナーは不動産管理会社や仲介会社などの手を借りて、アウトソーシングしながら運営しています。

また、不動産投資には税務など多くの専門分野が存在しますので、自分で一から勉強するよりは、詳しい専門家からアドバイスをもらいながら進めていく方が大分効率的です。

(アウトソーシングをする上での注意点)

いくらアウトソーシングが必要だからと言って、丸投げは厳禁です。そのため、まずは知識・理論武装。アウトソーシングするにしても、自分で最低限の知識を身に付けることは大切です。専門家に依頼するにしても、自分で内容が分かっていないと専門家も動きようがありません。

また、表現が悪いかもしれませんが、丸投げしていると、相手に手を抜かれても分かりません。自分の身を守る上でも、最低限の知識は身に付けましょう。

そして、良い専門家を集めること。実は、同じ専門家といえども、得意分野によって経験値や知識量に大きな違いがあります。税理士の中でも「決算業務が得意な税理士」「資産税に強い税理士」がいます。

また、相性と言うものも大切だと思います。不動産投資は収益確定までに長い時間がかかります。是非、自分と相性の良い優秀な専門家を見つけましょう。

(不動産投資のデメリット3) 結構な勉強が必要

不動産投資は様々な専門分野が関わるため、勉強が必須です。この点も手っ取り早く儲けたいという投資家さんにとっては非常に面倒なデメリットになります。

必要な知識は、税金、入居者募集(仲介会社の動かし方)、建物修繕、融資、など多岐にわたります。おそらく自身に経験がないと、理解が難しい分野もあると思います。

例えば税金。前々回にもお話しましたが、不動産投資は他の投資と比較しても、大変に税金の種類が多いのです。税金はキャッシュフローに直結します。効率的に投資するためにも、税金の理解は必須と心がけてください。

(不動産投資のデメリット4) 損得が分かりにくい

これも不動産投資が敬遠される理由の一つですが、不動産投資は損得が分かりにくいものです。というのも、短期間では結果が出ず、最終的に損益が確定するのが20年後とか30年後となることもあります。

しかも、最終的な損益は、「インカムゲイン」「キャピタルゲイン」「節税効果」の3つの視点から検証が必要になりますが、これをきちんと精査するのはなかなか難しいものです。今現在、不動産投資をしている人でも、この3つをしっかり理解している人はごく少数だと思います。

たとえば、家賃収入が毎月20万入ってくるような物件があったとしても、資産価値の下落が家賃収入を上回るペースで進んでしまうと、インカムゲインで儲かっても、キャピタルロスが大きくなってしまい、最終損益はマイナス、ということはよくあります。

不動産投資のメリットとデメリット まとめ

以上、今回は他の投資と比較したときの不動産投資のメリット・デメリットを解説しました。比べると不動産投資の特徴が理解しやすいと思いますが、いかがでしたでしょうか。

色々デメリットや注意点など、難しい点にも触れましたが、

・儲かる物件を買って

・稼働率を維持する

これまでの経験上、この2点ができれば、不動産投資で大きな失敗はしません。どんな物件なら儲かるのか、稼働率を維持するためにはどうすればいいのか、についてはまた別の記事で解説したいと思います。

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15) - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日