今回は、不動産投資の利回りの実態について解説します。不動産投資の利回りは、以前の記事でも解説しましたが、投資物件の購入金額に対する年間家賃収入の割合で算出され、収益性の目安として使われます。

不動産投資の利回りとは その種類と詳しい計算方法を解説!

投資物件を探していると、物件価格や所在地などの情報と並んで、必ず利回りに関する情報があります。それでは、成功している投資家さんはどのくらいの物件を購入しているのでしょうか。普通は何%くらいなのかなど、これから不動産投資を始める方に役立つ情報をお伝えします。

不動産投資の利回り 大まかな傾向を理解する

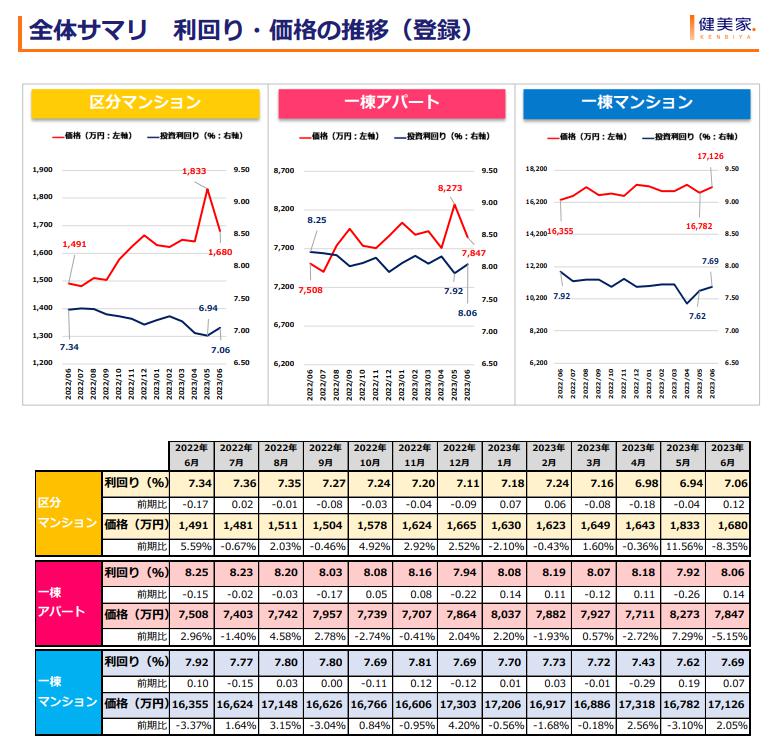

まずは、市場に出ている投資物件の利回りがどのくらいなのか、不動産投資ポータルサイト「健美家」で統計情報がありますので、そちらをまずはご紹介します。

出典:収益物件市場動向マンスリーレポート<2023年6月期>

こちらの数字は表面利回りであり、実質利回りではありませんのでご注意ください。また、数字はあくまでも平均値であり、エリア・構造・築年数によって指標は大きく変わってきます。

不動産投資の利回りはどんな要素で上下するのか?

大まかにいうと、市場に出ている不動産投資物件の利回りは、エリア、構造、築年数で変わります。

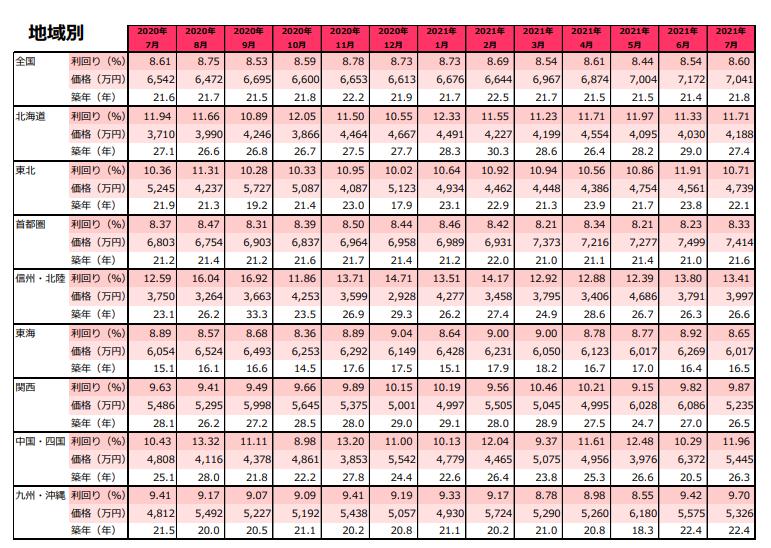

(1)エリア

エリアは利回りに直結します。下記は前述の健美家レポートからの抜粋(1棟木造アパート)ですが、首都圏・東海で指標の数字が低く、北海道・信州北陸では高くなっています。一般的に都市部よりも地方の方が利回りが高くなります。

(2)構造

建物の構造は、「木造」「重量鉄骨」「鉄筋コンクリート(RC)」に大別できます。(融資を考えると、軽量鉄骨はほぼ木造と近い評価になります)

一番利回りが低くなるのが鉄筋コンクリート造、次が重量鉄骨造、最も利回りが高くなるのが木造です。これは、構造によって、建築費が異なることが異なることが要因です。

建築費については、下記のページが一つの参考になります。(あくまでも参考値です)

国税庁HP 地域別・構造別の工事費用表(1m2当たり)【令和3年分用】

(3)築年数

築年数は物件価格に大きく影響を与えます。新築の方が収益性は低く、築古になると収益性が高くなります。

築が古くなるほど利回りが高くなるのは、もちろん経年に伴う劣化が価格に反映されたこともありますが、より大きな影響があるのは、融資期間の問題です。

大まかに言えば、鉄筋コンクリート造は融資期間が長く、逆に木造は融資期間が短くなります。融資期間が短くなると、毎月の融資返済額が大きくなりキャッシュフローが出にくくなります。キャッシュフローが出にくい物件は、価格を下げないとなかなか売れないので、利回りが高くなるのです。

一般的に、融資期間は税法上の法定耐用年数に準拠します。そうすると、新築の木造は融資期間が最長22年、重量鉄骨造は34年、RC造は47年となります。(実際にはRC造でも最長35年くらいが多いようです)

鉄骨造(厚さ3mm以下) 19年

木造 22年

鉄骨造(厚さ3mm超4mm以下) 27年

鉄骨造(厚さ4mm超) 34年

RC造 47年

成功している投資家の基準はどのくらいか

筆者は首都圏の投資家様からご相談いただくことが多いので、首都圏に偏ったごく一部の参考例になりますが、大体以下のような感じに落ち着きます。新築・築浅が多いのは、実は中古が思ったよりも価格が下がらず、新築~築浅の方が投資のメリットが大きかったことが背景にあります。

中古物件の利回りがよくなるような環境になれば、ある程度の築古(築20年など)も当然視野に入れることができます。

(1)8%以上 新築木造アパート(一都三県)

新築木造に積極的な銀行はオリックス銀行ですが、金利は2%前後で融資期間は30~35年程度。金額は1億円くらいまでが上限なので、都心は無理ですが、一都三県であれば1棟アパートを購入できます。

また、融資条件次第ですが、地銀で金利1%台で借入できたとすると、もっと結構良いキャッシュフローになります。筆者のクライアントはほぼこのパターンが多く、8.5%の新築物件を1%前後の金利で借りている状況です。(入居者から人気の高いエリアや駅が近くにあれば8.0%くらいまで下げても大丈夫)

(2)7%以上 新築木造アパート(23区内の強い駅)

都心のアパート物件になると、土地値が高いので、どうしても1億半ばから2億超の価格帯になってきます。そうすると融資でオリックス銀行は難しくなってきます。

年収が2000万円超で、金融資産が1億円くらいある方であれば、りそな銀行などの都銀に相談してみることも可能だと思います。金利も1%を下回る水準で35年融資が可能になれば、かなり大きなキャッシュフローを得ることができます。また、融資完済後は無担保の土地が残りますので、建て替えをしても十分高い利回りで運用が可能になります。

(3)6.5%以上 築浅RCマンション(一都三県)

融資期間35年が前提となりますが、築7年以内であれば、このくらいの利回りでも利益を上げることができると思います。

出口戦略としては、10年くらい持って、次の買い手の融資期間が最低でも30年以上あるうちに売却すること。そのくらいの期間で売却してしまわないと、次の買い手の融資がどんどん不利になっていくため、徐々に買い手からの指値が厳しくなっていきます。

(4)6.0%以上 新築RCマンション(一都三県)

新築RCマンションの場合、出口で「相続対策」狙いの投資家を相手にできるのが強みです。不動産投資は相続税対策として用いられることが多いのですが、相続対策が必要な方々が最も好むのが「築浅RC」です。この層の買い手は、通常の投資家目線よりも高い金額で物件を買ってくれるので、キャピタルゲインが出やすいのが特徴です。筆写のクライアントでも、土地から仕入れて、土地・建物総額で4億円くらいで物件を仕上げて、2年程度で5億~6億くらいで販売し、2年で1億近い金額を儲けた方も複数いらっしゃいます。

RCマンションの新築案件を購入するパターンは、属性が良い方には、もっとも人気のある投資かもしれません。

今回は、不動産投資の利回りの実態について解説しました。どのくらいの利回りが適切で、成功している投資家がどのくらいの利回りで物件を買っているのかをご理解いただけたでしょうか。運営期間中のリターン(インカムゲインの累積)とキャピタルゲインを合わせたものが不動産投資のリターンとなります。

今の融資環境を前提にした場合、運営益・キャピタルゲインの両面で利益を取りやすい状況になるので、これから不動産投資を始める方は、上記の利回りを参考にしていただけたらと思います。

【関連記事】

不動産投資で資産10億円以上「メガ大家」の手取り収入は?

【失敗するマンション経営】借金するのは本当に危険?

オーナーチェンジ物件で失敗しないために!物件購入前の注意点と対策

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15) - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日