前の記事では、老後の資産形成を支援する2つの制度「NISA」「iDeCo」について解説しました。NISAやiDeCoについては、情報が溢れている反面、いざ始めるまでに腰が重かった方も多いのではないでしょうか。

さて、今回は長期投資のリターン計算がメインテーマです。大事なことは、「長期・積立・分散投資」で老後に本当に必要となる資産を作り出すことができるのかどうかです。一般的な積立金額でどのくらいの資産形成ができるのか、検証してみたいと思います。

なかでも、平均的所得層と言われる年収400万円台のご家庭にフォーカスし、必要な老後資金がどのくらいなのか、目標を達成するためにはどのくらいの利回りが必要なのかについて解説していきます。

老後2000万円では足りない?本当に必要な老後資金を検証する

さて、試算を始めるにあたって、まずは目標値、ゴール設定が必要となります。一体、いくらの資産を構築すれば老後は安泰なのか。

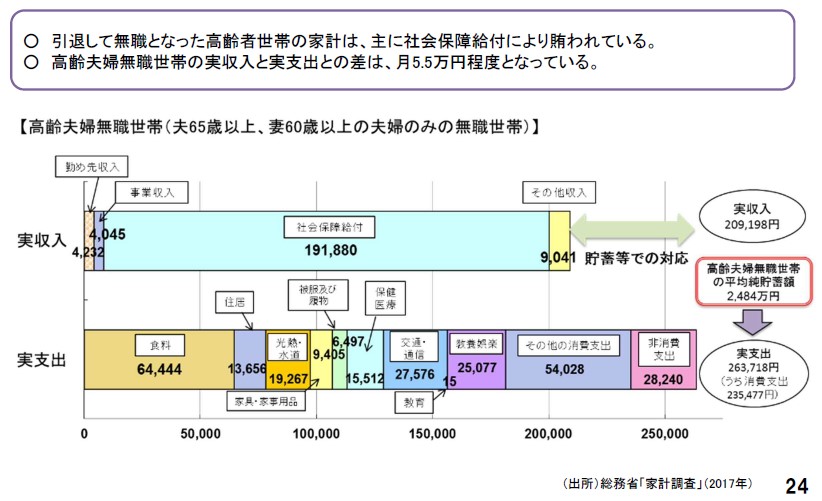

以前の記事でも紹介しましたが、金融庁の諮問機関、金融審議会は一つの目安として「老後資金2000万円」という指標を提示しました。

少しおさらいをすると、「老後資金2000万円」の根拠は、毎月の家計が5.5万円赤字となることが原因でした。老後は貯蓄を取り崩す必要があること、そして、余生が30年あると仮定した場合、約2000万円の貯蓄が必要となる計算になります。これが金融審議会が警鐘を鳴らした「老後資金2000万円」問題の根拠です。

ただし、これはあくまでも一般論であり、どのくらいの収入があって、どのくらいの支出が発生するのか、世帯人員、住居、健康状態など、各家庭によって必要な老後資金には違いがあるはずです。

細かく分類すると本当に収拾が付かなくなるので、この記事では「もらえる年金の額」「住居の状況」を比較の軸として、本当に必要な老後資金を検証してみます。

4つのパターンで検証 必要な老後資金はいくら?

以前の記事で「自営業」「賃貸住まい」の世帯は、老後の経済事情がかなり厳しくなることを指摘しました。「自営業」は一般的な会社員と違って、「厚生年金」がないため、年金受給額が少ないからです。また、「賃貸住まい」は「持ち家」世帯と比べて、老後の住居費が高くなるため、家計の収支が圧迫される可能性が高いのです。

それではどのくらい厳しいのか、試算してみました。恐ろしい数字になりますが、まずは下表をご覧ください。老後の住居の状況と、もらえる年金の受給額によって4つのパターンに分けてみました。(居住エリアは首都圏など、2人住まいの家賃が6万くらいかかるエリアを想定しています。)

本当にざっくりとした仮定なので、色々と突っ込みどころはあるかもしれませんが、状況の深刻さを認識していただくため、あえてこのまま使わせていただきます。

(年金・住居別)必要な老後資金の目安

「1」のパターンは、「老後資金2000万円」問題でモデルとなった家計に一番近い状況です。会社員と専業主婦(主夫)の世帯で、持ち家に住んでいる世帯です。

「2」のパターンは、住居が賃貸になっており、家賃負担が重くなることから、家計収支の赤字が大きくなってしまいます。驚くべきことに、必要な老後資金は3600万になってしまいます。

「3」「4」のパターンはもっと深刻です。この二つのパターンは年金収入が少なくなるので、家計はかなり厳しい状況になります。

老後に必要な資金は「3」で4680万円、「4」は「6480万円」になってしまいます。信じられないような金額ですね。

もちろん、老後に家賃が安いエリアに移住したり、様々な支出を絞ることで、多少の改善は可能でしょうが、大枠で考えると、「自営業」「賃貸住まい」の世帯は、相当な覚悟をもって貯蓄に励む必要があると思います。

必要な老後資金に向けて、目標となる利回りを検証する

さて、大まかに目標とすべき貯蓄額が定まったところで、次に検証が必要なのが、どのくらいの利回りで運用しなければならないか、です。今回は平均的な所得層、具体的には年収400万円台のご家庭をイメージしているので、以下のような条件で試算・検証しました。

(1)年収400万円台の積立投資 月額4万円の積立を目安に

年収400万円台の平均所得世帯が真面目に積み立てるとどうなるか、検証してみたいと思います。国税庁の民間給与実態調査(2021年)によれば、日本人の平均年収は441万円と言われています。

そして、資産形成のための積み立ては、一般的には収入の10%~15%が目安となります。そうすると、月に4万円程度、年間48万円くらいの積み立てが妥当なラインではないでしょうか。

ちなみに、この月々4万円は純粋に「老後のため」の資金であり、「住宅購入費」「教育費」「子供の結婚資金」などの貯蓄は含まれていない前提です。自分の老後のためだけに月々4万積み立てるのは、年収441万円の世帯にとっては結構な負担になると思いますので、このあたりを一つの目安にしたらよいかと思います。

(2)長期積立投資 複利運用のリターンを計算するには?

長期・積立投資のリターンを計算するためには、複利の効果を計算に反映させる必要があります。自前で計算シートを準備するのは面倒なので、便利な計算サイトをご紹介します。これは結構便利です。

月々4万円を30年積み立てると、どのくらいの投資結果となるのか。上記のサイトを使いながら計算してみました。下表をご覧ください。30年間の累計で、元本の合計金額は1440万円になりますが、投資商品の利回りによって、これだけリターンが変わってきます。

※NISA・iDeCoでの運用を前提としているため、運用益は「非課税」、複利で再投資する想定です。

利回り2%の水準で30年間運用できると、最終積立金額は19,709,016円になります。いわゆる「老後資金2000万円」を積み立てるためには、利回り2%以上の運用を目指せば、目標金額に近い金額が貯まる計算になります。

(3)目標金額から目標となる利回りを逆算する

さて、先ほど「年金給付額」「住居費」によって4つのパターンに分けて、必要となる老後資金を概算しました。次に、この必要な資金を確保するために、どのくらいの利回りで運用すればよいのか検証してみましょう。

積立額「月4万円」、積立期間「30年」を前提とした場合、目標額を達成するためには、どのくらいの利回りが求められるのか、逆算してみました。計算結果をまとめたのが下表です。

「1」のパターンであれば、年間利回り1.5%の商品で運用すれば、一応目標額1800万円はクリアします。年利1.5%であれば、ある程度選択肢は多いので安全性なども考慮して手堅く目標を達成できるのではないでしょうか。

次に「2」の世帯であれば、利回り5.5%の商品を選ぶ必要があります。「賃貸住まい」になるため住居費負担が増えてしまい、目標額が3600万円に跳ね上がるからです。

年金収入が少なくなる「3」「4」のパターンの方々はもっとリターンを追い求める必要が出てきます。「3」の場合は利回り6.8%、「4」の場合は利回り8.4%となります。結構リスクを背負った運用を覚悟する必要がありそうです。

ちなみに、実際に今運用されている投資商品のリターンについては、前の記事の一節、「iDeCoで選べる投資信託 パフォーマンスはどのくらい?」でまとめていますので、参考までにご覧ください。

ここで紹介したトップ10以内の商品であれば、5年の積立運用で、概ね60%~80%台後半となります。複利運用なので、単純に「年利〇%」と言うことはできませんが、仮に5年で60%ならば、結果として1年で12%程度のリターンを上げたことになりますので、「4」のパターンで求められる利回り「8.4%」も不可能、というわけではないと思います。

なお、NISA・iDeCoの関連書籍では、次のような基準が示されることがあります。

「積極型・目標利回り7%」

「2」「3」「4」のパターンの方々は、より積極型の運用が求められるので、アクティブ運用の商品を多めに選ぶなどポートフォリオの組み立てを工夫する必要があるでしょう。リターンが高くなる可能性もありますが、反面リスクも高いので十分に注意してください。

「自営業」「賃貸住まい」の方々はiDeCo活用と自宅確保を検討してほしい

さて、今回は長期投資のリターン計算をテーマとして、特に、平均的所得層と言われる年収400万円台のご家庭で、必要な老後資金を貯めることは可能なのか、可能だとすれば利回りはどのくらいの商品が必要なのか検証してきました。

筆者としては、普通の一般サラリーマンの老後については、それほど心配はしていません。年金もある程度期待できますし、転勤族でなければ、おそらく住宅ローンを組んで自宅を買っている世帯も多いのではないかと思います。iDeCoなりNISAを使いながら、着実に貯蓄してもらえれば、それほどおかしな老後を送ることはないと思います。

問題は「自営業」の方々です。少数派かもしれませんが、今後日本の社会全体で言えば、結構な世帯数になっていくと思います。特にパターン「4」の「自営業×賃貸」の方々にとっては、結構絶望的な情報もあったかと思います。「老後に向けて、約6480万円もの貯蓄が必要」と言われたら多くの方が絶句するはずです。あくまでも「机上検討」であり、「簡易試算」ではありますが、そこそこにぎやかな都市部で生活し、そこそこの生活レベルを送りたいのであれば、割と的外れではない金額かもしれません。

では、どうしたらよいのか?筆者なりに、どうやったらこの逆境をカバーできるか思案していたのですが、思いついた解決策は以下の通りです。

(1)まずは目一杯、iDeCoの活用を検討してほしい

自営業者の場合、まずは目一杯iDeCoを使うことを検討してほしいです。iDeCoの掛け金は所得控除の対象となります。そのため、「所得税」と「住民税」を節税できます。

ちなみに自営業の場合、所得税は経費の多寡によって税率が変わってきますが、おそらく多くの方が、税率「5%」で収まると思います。住民税率は「10%」なので、合わせて「15%」の課税となります。

したがって、iDeCo掛金で所得控除した場合、控除した金額の15%相当について、節税メリットが出ることになります。つまり、運用益はさておき、掛け金を投じた段階で15%ものメリットが出ているのです。やらない方が損だと思います。

なお、自営業者の場合、iDeCo掛金の上限は、月額6万8000円、年額81万6000円までです。所得に対する課税が「15%」の場合、貯蓄をしながら、12万2400円のリターンを上げたことになります。正直なところ、ワンルームマンションで節税を図るよりも、よほど理にかなっています。

ちなみに、6.8万円を毎月積み立てられれば、恐ろしく高い目標だった老後資金の貯蓄にも明るい展望が見えてきます。運用期間「30年」、年利「5.7%」で運用できれば、目標となる「6480万円」に近い積立金額を達成することができます。

先に出てきた利回り「8.4%」と比較すると、大分ハードルが下がるので現実的に見えるのではないでしょうか。

年収400万円台の世帯で毎月6.8万円も積み立てるのは家計的にかなり厳しいかもしれませんが、他の支出を絞ったり、iDeCoの節税効果(年間12万2400円)も投資資金に回すこともできるので、特に「自営業」の方は目一杯iDeCoを活用することを検討してほしいと思います。

(2)賃貸住まいは、できれば老後に向けて自宅を確保してほしい

もう一つ提案したいのが、老後に向けて自宅を確保することです。老後、自宅が持ち家なのか、賃貸なのかで住居費は大きく変わってきます。毎月5万円くらいの差が出てくるでしょう。

また残念なことに、賃貸住まいの場合、高齢者の入居は大家さんから敬遠されることが多いものです。理由は死亡リスクや認知症による近隣トラブルのリスクが高まるからです。そのため、借りられる物件自体がそもそも限られてくるのです。その点、自宅が持ち家であれば、だれに遠慮することもありません。

そのため、老後を見据えて、出来る限り老後に住む家を確保しておくことを意識してほしいと思います。そして、できれば今支払っている家賃を住宅ローンの返済等に回していくと、より将来の家計が楽になっていくと思います。

ただ、諸々の事情があって今の時点で住宅を確保できないこともあるでしょう。たとえば、年収400万円台の方の場合、東京など住宅価格が高いエリアでは物件に手が届かないこともあります。金融機関にもよりますが、住宅ローンの上限は年収の7倍程度までと言われます。年収400万であれば、2800万~3000万円くらいまでが限界だと思います。

東京の場合、新築・築浅マンションはかなり高騰しているので、3000万円では買えません。ある程度築の古い中古物件を検討するか、エリアを郊外にまで広げることも検討しなければなりません。

エリアや築年数を妥協して物件を買う場合、必ず意識してほしいのが以下の2点です。いくら持ち家の方がよくても、以下の2点を外してしまうと、かえって老後に困ることもあります。(詳しい解説は後日、別稿を作成する予定です)

・賃貸ニーズも見込める物件を買うこと

それから、自営業のケース。サラリーマンと違って自営業者の方は住宅ローンを組むことが難しいのが現状です。自営業者の収入は毎年の事業内容に左右され流動的なため不安定とみなされることが多いからです。

もちろん、必ずNGというわけではなく、以下のような条件をクリアすれば、住宅ローンを組める可能性もあります。自営業で住宅ローンを希望する方は、このあたりをクリアできるように意識してください。

2 返済負担率が35%を超えないこと

3 信用情報に問題がないこと

4 購入予定物件の担保価値が適正であること

5 年齢や健康状態に問題がないこと

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15)【2026年版】 - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日

投稿日: