あなたは「準富裕層」という言葉をご存知でしょうか。お金持ちである「富裕層」に準じる小金持ちが準富裕層、とでも表現すればよいでしょうか。実は、日本は世界的に見て準富裕層が多いと言われています。

また、実はここ数年で日本国内の富裕層、準富裕層分布に変化が表れています。鍵は不動産投資です。10年前になりますが、2013年から始まったアベノミクスによる金融緩和の影響で日本国内のマネーが不動産投資に流入。不動産投資はブームとも言えるほど加熱しました。一般サラリーマンの中にも不動産投資を行う人が増え、中には「準富裕層」まで成り上がる人も出てきました。

準富裕層とはどんな存在なのか、準富裕層はどんな資産運用をしているのか。今回は日本における富裕層・準富裕層の現状、不動産投資によって蓄財した新富裕層についてまとめました。

日本の準富裕層はどのくらいいるの?

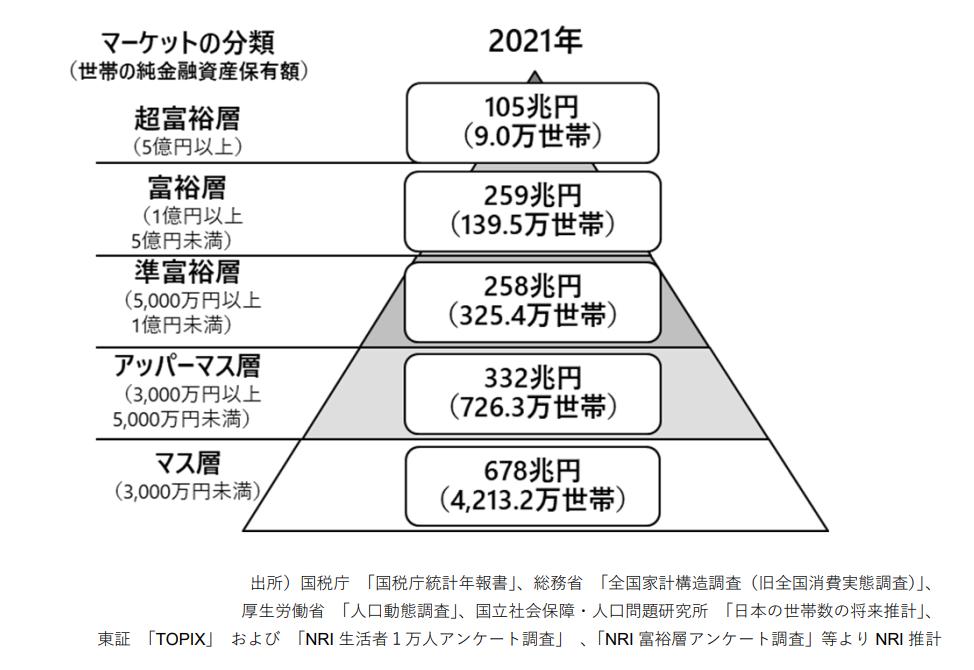

一般的に「準富裕層」とは、純資産の規模が5,000万円以上1億円未満の層を指すと言われます。ちなみに、野村総合研究所が発表したレポートの定義によると、純金融資産保有額に基づく世帯階層の分類は以下の通りです。

・超富裕層 :純金融資産5億円以上

・富裕層 :1億円以上5億円未満

・準富裕層 :5,000万円以上1億円未満

・アッパーマス層 :3,000万円以上5,000万円未満

・マス層 :3,000万円未満

これらのグラフはいずれも野村総合研究所レポートで掲載されているものです。

前回調査時(2019年)から、超富裕層・富裕層ともに右肩上がりとなりました。準富裕層は、世帯数こそ微減しましたが、資産規模は逆に増えています。株価上昇などに伴って、準富裕層から富裕層に成り上がった方も多かったかと思います。筆者の周りにも、株価の上昇で一気に資産が膨らんだ人が何人もいらっしゃいました。

不動産は対象に含まれていないので、不動産長者で金融資産はそれほど保有していない世帯が、恐らく一定の割合でより上位ランクに上がることもありそうです。

富裕層の予備軍「準富裕層」の財布の中身は?

金融資産の内訳に関するデータ

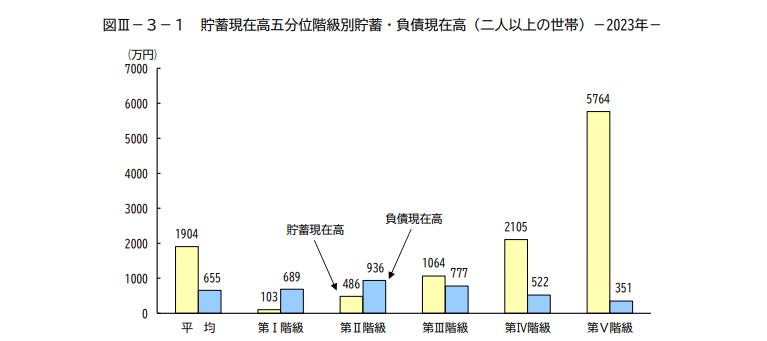

次に準富裕層の財布の中身、保有する金融資産の内訳について考察します。2023年5月の総務省(統計局)データをご紹介します。

家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)

この中で「3 貯蓄現在高五分位階級別」に着目します。貯蓄現在高五分位階級とは、貯蓄現在高の少ない方から多い世帯へと順に並べて5等分したもので、少ない方から第Ⅰ、第Ⅱ、第Ⅲ、第Ⅳ、第Ⅴ(五分位)階級と分類しています。ちなみに、ここでは「第Ⅴ階級」が準富裕層に該当します。平均貯蓄現在高は5764万円、一方で負債は351万円と、それらを合計した金額は5000万円を超えます。野村総研の金融資産と総務省の純貯蓄現在高は必ずしも同義ではありませんが、参考値として使えると思います。

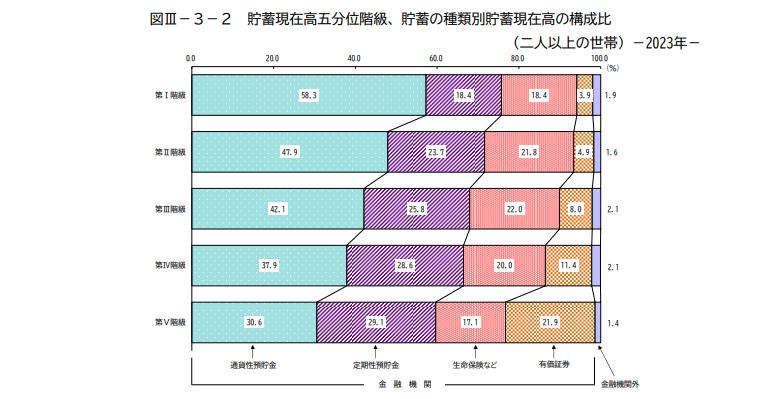

さて、第Ⅴ階級・準富裕層の貯蓄の中身を見てみましょう。ここでは全体の貯蓄の中での資産構成の比率は以下の通りです。

通貨性預貯金:30.6%

定期性預貯金:29.1%

生命保険など:17.1%

有価証券:21.9%

金融機関外:1.4%

こうしてみてみると、いわゆる金融機関での預貯金が60%近く、金融資産としてのポートフォリオで見た時には安定的に運用されていると見ることができます。その一方で、有価証券も21%程度あり、リスク資産に対しても積極的に投資をしていることが分かります。ちなみに、過去の統計(2019年)と比較すると、定期性預貯金が減少し、通貨預貯金の割合が増えています。有価証券は微増となりました。

不動産を含めると資産規模はどうなる?

ここまではいわゆる金融資産を見ていますが、富裕層にとっての大事な資産が入っていません。それは不動産です。野村総研も、総務省の統計も、今回のデータでは不動産投資の全貌は見えてきません。

事実、サラリーマン不動産投資ブームの影響もあり、不動産投資を通じたリターンを得て、サラリーマン階級が、金融資産5000万を保有するケースが大きく増えました。わずか3年ほどで「マス層」が「準富裕層」まで成長するケースが多く見られるようになったのです。

不動産は不労所得の要素もありますし、値上がりすれば売却することも可能な資産です。今後新たな統計で、不動産まで含めた統計が出てくれば、もっと違う日本の富裕層、準富裕層の実態が見られると思います。日本の「富裕層」の定義も不動産を織り込めばさらに違った姿になるかもしれません。

準富裕層に成り上がるための不動産投資は?

冒頭で、不動産投資で成功して準富裕層に成り上がった方が相当いることをお話しました。実際に筆者のクライアントでも、元はアッパーマス層(3000万以上5000万未満の資産を持つ階層)だった方が、約5年の投資期間で準富裕層に成り上がることができました。

不動産投資 5年で元手がおよそ2倍

筆者のクライアントで5年くらい前に仕込んだ物件を売却した事例ですが、3000万円くらいの自己資金を使って最終的に6000万円くらいのキャッシュフロー(税引前)を得ています。このキャッシュフローはキャピタルゲイン(売却益)とインカムゲイン(家賃収入)の合計です。

この6000万円のキャッシュフローから初期投資額3000万円(※)を差し引いた残り3000万円がこの投資のリターン(手取り)となります。元手が約2倍になりました。

(※)不動産投資を始めるには最初に資金が必要です。物件購入時に諸経費と頭金で大体3000万円の元手(初期投資)を使っています。

(この不動産投資の具体例イメージ)

ここ3~4年の間に、この規模の投資で利益確定したクライアントが十数名いらっしゃいます。投資のおよそのイメージですが一棟モノのアパート(新築1.5億円くらい)を購入して5年くらい運用した後に1.6億円くらいで売却するとこうなります。

なお、税引前キャッシュフロー6000万円の内訳は、キャピタルゲイン(売買差益)で大体4000万円くらい、インカムゲイン(家賃収入)で2000万円くらいです。

※簡略化して理解しやすいようにするため、あえて税金計算はしていません。上記は税引前の手残り(キャッシュフロー)とお考え下さい。

【※もう少し細かい計算】細かいので以下の(1)(2)は読みたい人だけご覧ください。

1億6000万円で売却し、残債務:約1億1500万円を一括返済。そこから売却時にかかる諸費用(大体500万円くらい)を差し引くと、手残りは4000万円になります。

売却額 1億6000万円

残債務 ▲1億1500万円(当初借入額は1億3500万円)

売却時諸費用 ▲500万円(仲介手数料等)

売却後手残り 4000万円

(2)インカムゲイン

次にインカムゲイン(家賃収入)です。仮に2019年頃の取得だと、筆者のクライアントであれば大体利回り8%くらいで買っています。そうすると、年間でおよそ400~450万円くらいになります。5年間の累計では大体2000万円くらいのキャッシュフロー(税引前)が積み上がっていることになります。

年間家賃収入 1200万円(1.5億円の利回り8%)

年間運営経費 ▲200万円(固定資産税・管理費・清掃委託費など)

年間借入金返済額 ▲560万円(借入額1.35億円、30年、1.5%)

年間キャッシュフロー 440万円(空室損を織り込むと年間400万円くらい)

5年間累計キャッシュフロー 2000万円~2200万円くらい

出来過ぎた投資結果のようにも見えますが、実際に複数のクライアントが大体同じくらいのリターンを得ています。このくらいのリターンが「うまくいっている不動産投資」の平均値として考えても間違ってはいないと思います。

よくある質問 富裕層と準富裕層の違いは?

Q. 富裕層と準富裕層のイメージを教えてください。

とりあえず数字(資産規模)の違いで、富裕層、準富裕層違いはわかりましたが、もう一つイメージしにくいところがあります。もうちょっと具体的に、富裕層はこんな感じ、準富裕層はこんな感じ、というイメージを教えてもらえないでしょうか。

A. 富裕層=資産家・企業経営者、準富裕層=高収入の専門家・エリートサラリーマン

富裕層の在り方も人それぞれなので一概には言えないところがあるのですが、あくまでも一般的な特徴で富裕層と準富裕層の違いを整理しています。しつこいようですが、人それぞれなので鵜呑みにしないようにしてください。純金融資産以外の違いを見てみると以下のような違いがあります。

(富裕層)

富裕層の多くは相続した資産家、大企業経営者などであり、上場企業や非上場の大会社の経営者などは資産に占める自社株式の割合が多いのが特徴です。あくまでも一般論ですが、先祖代々受け継いできた資産家は、増やすことよりも減らさないこと、リスクをとらないことを志向するようです。逆に、自分一代で財を築いた資産家はいかに増やすかを志向し、それに見合うリスクをとる傾向があるようです。

(準富裕層)

準富裕層の多くは、高収入の専門家(弁護士、公認会計士、医師、歯科医師)や、外資系企業経営幹部、中小規模企業経営者などが多いようです。これまた一般論ですが、準富裕層の資産内訳として、金融資産と比べて不動産資産の比率が高いことが特徴としてあげられます。一代で資産を形成してきている人が多く、代々の資産家と違い、まず住宅を購入するところからスタートしており、住宅ローンなどの負債が残っていることも多いようです。

富裕層と準富裕層の違いは、金融資産の金額だけでなく職業、資産構成にも現れます。志向性や背景にあった資産形成・資産運用を心掛けたいですね。

【関連記事】

40代の準富裕層ってどんな人?資産5000万円を持つ人とは?

準富裕層になってリタイアするなら、この基準を満たしてから!

アッパーマス層におススメの資産運用の方法とは?不動産投資は?

2K-online事務局

最新記事 by 2K-online事務局 (全て見る)

- 台風被害が不安です。不動産を持っても大丈夫でしょうか|不動産投資100問100答(16)【2026年版】 - 2024年7月29日

- フルローンを出すにはどうしたらいいですか?|不動産投資100問100答(15) - 2024年7月29日

- 当サイト記事の引用、SNSでの紹介、大歓迎です - 2024年6月25日